Jeg siterer meg selv....fra denne 3 år gamle tråden..

http://www.hifisentralen.no/forum/index.php/topic,25869.0.html

Hei!

Tenkte jeg skulle dele noen tanker om noe jeg i hvert fall synes var veldig interessant når jeg lærte det

..(og som forhåpentlig gjør deg litt mer kritiske når man skal vurdere investeringsstrategi.)

Man tar utgangspunkt i et diagram hvor man har forventet avkastning på Y-aksen og risiko på X-aksen.

Hvis man tar utgangspunkt i aksjene på Oslo børs så kan man plassere alle disse aksjene i dette diagrammet som punkter. Man bruker den historiske avkastningen for avkastning, mens man regner ut varians (og standardavvik) for å finne ut risikoen for den enkelte aksje.

Det vil selvsagt være gode og dårlige aksjer. En god aksje i denne sammenhengen vil være en aksje som gir like høy (eller høyere) avkastning enn en annen uten at risikoen øker.

Neste trinn i modellen er å lage en portefølje av ulike aksje. Dersom du kjøper to aksjer som begge har forventet avkastning 12% - så vil porteføljen av de to aksjene fremdeles ha en forventet avkastning på 12% - men risikoen for porteføljene vil være betydelig redusert.

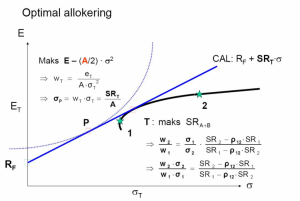

Dette ser vi i figuren under hvor de to kryssene er eksempler på to enkeltaksjer/akjsekombinasjoner, og den kurvede tykke sorte linjen representerer ulike porteføljer som er sammensatt av ulike kombinasjoner av aksjer. Denne kurven representerer det beste forholdet du kan få mellom avkastning og risiko på Oslo børs. Det siste punktet på kurven (altså det punktet som gir høyest avkastning) vil være den aksjen på Oslo børs som høyest avkastning (men også høyest risiko).

Så kommer det litt spennende.

Hvis man markerer risikofri rente til venstre i diagrammet (Rf) typisk 3-4-5%. Så trekker man en rett linje fra dette punktet til tangeringspunktet på den tidligere kurven så får man en investeringslinje (den blå linjen). Denne linjen representerer det optimale forholdet mellom avkastning og risiko som det er mulig å oppnå i markedet.

Rent praktisk betyr det at hvis man ikke ønsker å ta risiko så ender man opp i punktet hvor vi plasserte den risikofrie renten. Når man så øker risikoen (ved å bevege seg til høyre langs linjen) så øker man andelen av aksjer. Til man når tangeringspunktet da har man en ren aksjeportefølje denne porteføljen kalle vi markedsporteføljen og den har noen egenskaper vi skal komme tilbake til senere. Fortsetter man videre til høyere så øker man gearingen altså man låner penger for å investere i aksje dette gir høyere forventet avkastning, mens risikoen fortsetter å øke (nå skulle det strengt tatt vært en knekk på linjen der for å signalisere at lånerenten vil være høyere enn innskuddsrenten men vi bryr oss ikke om den bagatellen nå).

Dette er altså markedslinjen. Så kommer det faglige kluet her. DET FINNES INGEN MULIGHET TIL Å PLASSERE SEG OVER DENNE LINJEN. Altså uansett hva du gjør bankinnskudd, Indeksobligasjon, smarte aksjefond, osv osv så er det ikke mulig å oppnå et bedre avkatning/risiko forhold enn den linjen representerer.

Grunnen til dette er egenskapene til markedsporteføljen som vi snakket om tidligere. Denne porteføljen har naturligvis en del teoretiske egenskaper. Markedsporteføljen er den mest effektive porteføljen du kan velge på Oslo børs da ingen andre porteføljer på Oslo børs vil gi et like godt forhold mellom avkastning og risiko som denne. Det er da heller ikke overraskende at markedsporteføljen er en portefølje som består av alle aksjene på Oslo børs. Hvorfor er det slik jo fordi alle investorene har det samme ønsket og da vil for eksempel et firma som typisk er i motkonjunktur med resten av børsen prises høyere da dette gir etterlengtet risikospredning.

Den siste kurven i figuren er investorens indifferenskurver (blå stiplet). Altså ulike forhold mellom risiko/avkastning som investoren vil være indifferente ovenfor altså som man synes er like bra. Kurvene er åpenbart stigende da vi antar at investorene er risikoaverse og vil kreve høyere avkastning for å ta høyere risiko. Investorene bør følgelig posisjonere seg der indifferenskurven tangerer markedslinjen.

Så dette er litt av det teoretiske grunnlaget for prising av aksje og investeringsteori.

Jeg skrev tidligere at den optimale investeringen er en kjedelig indeksplassering sammen med bankindskudd/banklån. Hvorfor er det da 100 vis av meglerselskaper som tilbyr noe helt annet

?

Vel først og fremst så mener de at de vet noe markedet ikke gjør det kan i mange tilfeller være riktig da grundige og gode analyser av selskaper/konjunkturer kan gjøre at enkelte meglere faktisk medrette kan hevde at enkelte selskaper er underpriset.

På den annen side så jobber kostnadene i mot aksjefondene. Jo høyere grad av stockpicking og analyse et fond har jo høyere er kostnadene gjerne. Og med kjøp og salgsprovisjon, i tillegg til årlig forvaltningsgebyr så må disse forvalterne ofte greier en årlig meravkastning på så mye som 2% - og det er ganske mye.

Det er det heller ingen som greier (Åpenbart en sannhet med modifikasjoner). Det er mange fond på verdensmarkedet og man skulle vel anta at halvparten er under indeks og halvparten er over det er det ikke. Dårlige fond skifter navn eller slås sammen med andre på denne måten blir dårlig track reckords slettet. Ellers er tendensen meget klar jo lengre track record fondet har jo mindre andel av fondene greier å slå indeks (de store talls lov flaks spiller mindre og mindre rolle). Like fullt kan man jo ha tiltro Stensrud i Skagen fondene (Kon Tiki)har en imponerende historie å vise til det kan være at han rett og slett er dyktigere enn alle de andre!

Men som en liten referanse til mitt åpningsinnlegg i denne tråden hvis du kjøper deg 5-8 med god spredning på Oslo børs og ikke kjøper eller selger så vil du garantert ha oppnådd høyere avkastning enn 90-95% av fondene i løpet av en 5 års periode og etter 10 år så tror jeg ikke det er noen som slår deg!)

Mvh

OMF

")