V

vredensgnag

Gjest

Virker som om enkelte ikke helt følger med på de tiltakene som EU, myndighetene i USA og andre er i ferd med å iverksette for å få bukt med den parasittiske delen av finansbransjen ...

Så nå tømmer du din galle bare på en del av bransjen?vredensgnag skrev:Virker som om enkelte ikke helt følger med på de tiltakene som EU, myndighetene i USA og andre er i ferd med å iverksette for å få bukt med den parasittiske delen av finansbransjen ...

Du fremstiller det som om finansnæringen har vært helt uten kontroll. Sannheten er en helt annen. Man strammer inn ja, og det skyldes at denne finanskrisen er verre enn de som har vært tidligere. Da styrkes kravene for å unngå lignende framtidige kriser. Hva norsk finansnæring angår så har man lenge hatt så gode sikkerhetsmarginer at den ikke rammes av innstrammingene, men har i stedet rom for å slippe opp noe. Men selv dette omtales negatrivt i media. Det er jo som kjent mulig å kritisere uansett hva situasjonen er, det er bare å finne seg riktig utgangspunkt.vredensgnag skrev:Jeg tror utfordringen ligger på det etiske planet, ikke på den tekniske.oddgeir skrev:Mener du at man skal regulere hastigeheten på computerne, eller skal man forby bruk av computere overhodet. Eller man kan jo forby børsvirksomhet. Da hadde Kristin blitt gladvredensgnag skrev:Moderne tradingcomputere stanger mot lyshastigheten. "When the speed of light is too slow."

http://www.kurzweilai.net/when-the-speed-of-light-is-too-slow

Du skal være fullstendig innsnødd i finans for ikke å se hvor sinnsykt dette er:")

Finansbransjens oppførsel er blitt parasittisk, og ikke lenger gavnlig, og det hører man fra ledende aktører innen internasjonalt næringsliv og politikk.

Mennesker har ellers i historien ikke hatt noen problemer med å innføre tiltak for å redusere skadevirkningene av parasitter innen jordbruk, husdyrhold og medisin som sikter på å forbedre livsvilkår.

Nå har finansbransjen redet seg slik at det vil komme meget sterke virkemidler mot dens herjinger.

Derivater og strukturerte spareprodukter er naturligvis åpenbare eksempler rett etter at det har gått galt. Da glemmer man fort de gode tider hvor man tjente godt på disse. Man skal naturligvis holde seg langt unna slike produkter dersom man ikke forstår risikoen forbundet med dem, og man bør definitivt unngå å lånefinansiere slike produkter. Finansnæringen er jo pålagt å informere om risikoen og det gjøres, det er i alle fall min erfaring. Men finansnæringen er ikke pålagt å hindre folk å gjøre dårlige investeringer. Er det dit man vil?Asbjørn skrev:De "strukturerte spareproduktene" er et åpenbart eksempel. Men jeg tenkte mer på mine medstudenter fra steder som MIT og Harvard som ble "quants" på Wall Street for å pønske ut enda raskere tradingalgoritmer i stedet for å ta jobber i industrien eller offentlig sektor. Fra en samfunnsøkonomisk synsvinkel er det en massiv feilallokering av ressurser.BT skrev:Hvilke produkter snakker du egentlig om?Asbjørn skrev:Joda, finansbransjen formidler penger mellom folk som har penger og folk som har idéer. Det er en nyttig oppgave. Når det er sagt, er det mange andre ressurser enn penger en slik bedrift trenger i samme periode. Det er vanskelig å se at noen ville akseptert at andre, eksempelvis leverandøren av kontormateriell eller elektrisitet, skulle forsynt seg av lasset like grådig som finansbransjen gjør. Det må også sies at veldig mange av "produktene" fra finansbransjen er bare tull, konstruert bare for å formidle kundens penger til bankens lommer. Det fører igjen til en massiv feilallokering av menneskelige ressurser fra oppgaver som bidrar f eks til å løfte folk ut av fattigdom og kurere sykdommer, til oppgaver som ikke skaper annet enn økt volatilitet i finansmarkedene.Slubbert skrev:Nuh, det hadde ikke vært lett å få til så mye fremskritt/utvikling uten lån og investorer/kapitalister. Det tar kanskje fem år for en nyoppstartet bedrift å bli lønnsom, eller mer, skal man basere seg på at alle ansatte jobber uten lønn i denne perioden?vredensgnag skrev:Finansbransjen er en parasitt. Den gjør ikke stort annet enn å skjære kakestykker til seg selv fra alle kaker den kommer over.

Jeg har litt sans for den revolusjonære typen i dress fra Savile Row, jeg.

http://www.newyorker.com/reporting/2010/11/29/101129fa_fact_cassidy

Selv synes jeg det er helt legitimt å tjene penger, også for finansbransjen, men det er også legitimt å stille et spørsmål ved om de behøver å tjene så himla mye penger for å yte tjenester av særdeles begrenset nytteverdi.

Folk som ikke er umyndiggjorte må selv ta ansvaret for hva de kjøper, og "rådgiverne" i finansbransjen må gjerne selge søppel til godtroende og griske kunder. Jeg har mange ganger blitt snakket til av skrotinger som vil informere om noe de tilfeldigvis også selger, og du kan ta deg faen på at ingen av dem noensinne har klart å svare på enkle spørsmål om hvordan verden virker.BT skrev:Derivater og strukturerte spareprodukter er naturligvis åpenbare eksempler rett etter at det har gått galt. Da glemmer man fort de gode tider hvor man tjente godt på disse. Man skal naturligvis holde seg langt unna slike produkter dersom man ikke forstår risikoen forbundet med dem, og man bør definitivt unngå å lånefinansiere slike produkter. Finansnæringen er jo pålagt å informere om risikoen og det gjøres, det er i alle fall min erfaring. Men finansnæringen er ikke pålagt å hindre folk å gjøre dårlige investeringer. Er det dit man vil?

EU vil neppe være i trøbbel, men Euroen dersom tyskerne vil. Tyskernes vilje til å finansiere greske tidligpensjonsjer og lave bedriftsskatter i Irland - der bedriftene kan være i direkte konkurranse med de tyske - kan nå bristepunktet.Espen R skrev:Pengeveklserne blir nok snart kastet ut skal du se. ;DBT skrev:For øvrig virker det litt merkelig om finansnæringen ikke skal ha anledning til å tjene penger, det er jo grunnlaget for enhver næringsvirksomhet.

Renta på spansk og portgisisk statsgjeld stiger kraftig i dag. Dette etter at den tyske statslederen har sagt at aktører som har kjøpt spansk statsgjeld må regne med å ta noe tap. Skulle Spania komme opp i samme situasjon som Irland finnes det ikke nok euro til å redde landet og hele EU er i deep shit. Ikke rart at Irland ble tvunget til å ta imot nødhjelp, man er livredd for at flammene skal spre seg.

Et eksempel:BT skrev:Det er mange her nå som skriver at finansbransjen selger søppel, men fortsatt ingen som har klart å konkretisere hvorfor de kaller det søppel.

Hvem har brukt det som argument, og i tilfelle for hva?BT skrev:Å påstå at kunder av finansnæringen er godtroende, griske, dumme og grådige er jo fantastiske argment.

Hvis man er misfornøyd med kostnadene i et spareprodukt er det jo bare å skifte. Det mangler ikke akkurat på konkurranse i denne bransjen. For øvrig må det gjøres en jobb for å koble et spareprodukt til en sparekonto, og man må forvente å måtte betale for denne jobben, dog mindre enn for aksjeallokering. Høye kostnader finner du i de fleste bransjer, og det blir jo påpekt med ujevne mellomrom her, ofte av de samme debattantene.totte skrev:Et eksempel:BT skrev:Det er mange her nå som skriver at finansbransjen selger søppel, men fortsatt ingen som har klart å konkretisere hvorfor de kaller det søppel.

Spareprodukter som rett og slett består i at tilbyderen setter halve innskuddet på sparekonto og halve i et aksjefond, til en årlig forvaltningskostnad på flere prosent, også av bankinnskuddsdelen. Skrot som selges av skrotinger.

Du har brukt det som argument, se uthevet nedenfor.Hvem har brukt det som argument, og i tilfelle for hva?BT skrev:Å påstå at kunder av finansnæringen er godtroende, griske, dumme og grådige er jo fantastiske argment.

totte skrev:Folk som ikke er umyndiggjorte må selv ta ansvaret for hva de kjøper, og "rådgiverne" i finansbransjen må gjerne selge søppel til godtroende og griske kunder. Jeg har mange ganger blitt snakket til av skrotinger som vil informere om noe de tilfeldigvis også selger, og du kan ta deg faen på at ingen av dem noensinne har klart å svare på enkle spørsmål om hvordan verden virker.BT skrev:Derivater og strukturerte spareprodukter er naturligvis åpenbare eksempler rett etter at det har gått galt. Da glemmer man fort de gode tider hvor man tjente godt på disse. Man skal naturligvis holde seg langt unna slike produkter dersom man ikke forstår risikoen forbundet med dem, og man bør definitivt unngå å lånefinansiere slike produkter. Finansnæringen er jo pålagt å informere om risikoen og det gjøres, det er i alle fall min erfaring. Men finansnæringen er ikke pålagt å hindre folk å gjøre dårlige investeringer. Er det dit man vil?

Men, denne delen av finansbransjen må også finne seg i å bli sett på og omtalt som det de er: udugelige igler som overlever kun fordi kundene deres er dumme og grådige. Og selv om alt næringsliv er avhengig av å tjene penger er det ikke alt næringsliv (ikke engang hele finansbransjen) som har det som eneste motivasjon.

Jeg vet hva jeg har skrevet, men jeg har ikke brukt det som argument. Og, nei, dette er ikke bare semantikk. Jeg skjønner fortsatt ikke hva det skal være et argument for (eller mot, eller midt i mellom).BT skrev:Du har brukt det som argument, se uthevet nedenfor.

Sorry, jeg er ikke så flink til å quote til to innlegg samtidig, det gikk litt i surr. Bedre nå? ;Dtotte skrev:Jeg vet hva jeg har skrevet, men jeg har ikke brukt det som argument. Og, nei, dette er ikke bare semantikk. Jeg skjønner fortsatt ikke hva det skal være et argument for (eller mot, eller midt i mellom).BT skrev:Du har brukt det som argument, se uthevet nedenfor.

Dessuten har du puttet noe du har skrevet selv inn i quoten i innlegget over ("Å kalle det skrot av den grunn er kanskje en smule drøyt"), men det er ikke så farlig.

vredensgnag skrev:Når man står midt i noe, så er det vanskelig å se ev. skadevirkninger. Jobber du med fremstilling av DDT, så fokuserer du på alle insektene som dør - og det tar lang tid før du aksepterer bivirkningene.

Tilsvarende med finansvirksomhet, slik det har utviklet seg. Det blir en ekstrem eksepsjonalisme - der alle utskuddene avfeies som ikke representative. Men når titusener av finansaktører verden over begår samme adferd, så finnes det ikke lenger utskudd - da er adferden konkret representativ for bransjen.

Det påstås at "nå vet jeg hva slags briller du (altså jeg) ser verden med." Man skal være ekstremt svaksynt for å trenge briller i det hele tatt her. Når man ettergår betingelsene som Citi og Terra tilbød norske kraftkommuner, er det innlysende at disse aldri ville kommet i en overskuddsposisjon, etter å ha solgt fra seg arvesølvet.

Like forjævlig kommer altså Terraristene (et ord som aldri ville kommet inn i språket om det ikke var for denne adferden) ... likevel påstår altså Terraristene i Terra-systemet at de skal komme først i køen, foran kommunene de svindlet, med sine krav.

Og de hevder at det er feil at de er skadelidende, fordi overtrampene ble begått av en liten underavdeling, som ikke er representativ for hele Terra-systemet. Men lederne i Terra-systemet fikk en pen bonus utfra denne aktiviteten, som stod for mye av hele systemets overskudd. Så mye at sparebanksjefer plutselig begynte å bygge seg palasser rundt omkring i Norge. (Sjekk Terra-sjefens i Kongsvinger.) Dette skjedde i sparebanksystemet.

Nå er vi i en situasjon der hele land er blitt økonomisk umyndiggjort, i Vest-Europa (!), der store pensjonskasser er gått omkull, der velferdssystemer som er blitt møysommelig oppbygd er veltet.

Og finansnæringen har ingen problemer med "privatize the profits, socialize the losses." For det var akkurat det som skjedde da man tryglet om å reddes. Og redningsprosessen er knapt nok begynt, men likevel så turer man frem som om ingen ting har skjedd, mens man leter etter nye veier å omgå lover og forordninger på, for å gjøre kjapp profitt.

Naturligvis er dette en situasjon som ikke kan fortsette, og den totale mangelen på ansvarsutøvelse, og uviljen mot å påta seg skyld i konsekvensene for virksomheten, medfører at det blir skarpere lut som vil bli anvendt enn nødvendig.

Pendelen svingte i bransjens fordel lenge, fordi man klarte å avregulere virksomheten - og så var man ikke moden tilliten man ble vist. Så nå svinger pendelen tilbake, rett i fleisen på bransjen.

vredensgnag skrev:Jeg hadde forventet at noen ville ønske å diskutere momentene i artikkelen Gjestemedlem linket til.

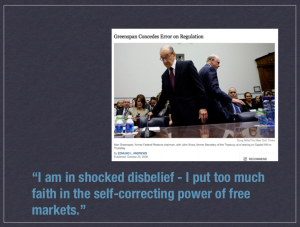

Når Lord Adair, som leder Financial Services Authority i UK, med vaktbikkjeansvar for økonomisk aktivitet, sier at finansbransjen er "socially useless," så burde man kanskje komme med en annen respons enn knereflekser om "gammelkommunister" og "hva slags briller du ser verden med."

Når samme Lords uttalelser innebærer følgende - så var det kanskje verdt å diskutere. Eller er Lorden en gammelkommunist med sære briller?

Turners viewpoint caused consternation in the City of London, the worlds largest financial market. A clear implication of his argument is that many people in the City and on Wall Street are the financial equivalent of slumlords or toll collectors in pin-striped suits. If they retired to their beach houses en masse, the rest of the economy would be fine, or perhaps even healthier.

Read more http://www.newyorker.com/reporting/2010/11/29/101129fa_fact_cassidy#ixzz16DbNeNqz

vredensgnag skrev:Jeg svarer med utdrag:

Leading up to the collapse, the banks became heavily involved in facilitating speculation by other traders, particularly hedge funds, which buy and sell at a frenetic pace, generating big fees and commissions for Wall Street firms. Schlosstein picked out the growth of credit-default swaps, a type of derivative often used purely for speculative purposes. When an investor or financial institution buys this kind of swap, it doesnt purchase a bond itself; it just places a bet on whether the bond will default. At the height of the boom, for every dollar banks issued in bonds, they might issue twenty dollars in swaps. If they did a hundred-million-dollar bond issue, two billion dollars of swaps would be created and traded, Schlosstein said. Thats insane. From the banks perspective, creating this huge market in side bets was very profitable insanity. By late 2007, the notional value of outstanding credit-default swaps was about sixty trillion dollarsmore than four times the size of the U.S. gross domestic product. Each time a financial institution issued a swap, it charged the customer a commission. But wagers on credit-default swaps are zero-sum games. For every winner, there is a loser. In the aggregate, little or no economic value is created.

Read more http://www.newyorker.com/reporting/2010/11/29/101129fa_fact_cassidy#ixzz16Dh9agI8

Er dette en uting? Lenge har DnB NOR fått tildels krass kritikk, bl.a. fra regjeringsmedlemmer og med forsider i DN, for å ikke tilby indeksfond med lave forvaltningskostnader. Når de nå endelig tilbyr dette så er det også galt? Til lags åt alle kan ingen gjere, tydeligvis.Asbjørn skrev:Derivater kan være fine ting det, så lenge både selger og kjøper forstår risikoen. Fundamentalt handler et derivat om å overføre risiko fra en aktør som ikke ønsker å bære den til en aktør som er villig til å overta den. Det vil den risikovillige selvsagt ha betalt for. Eksempelvis når en bedrift hedger valutakurs eller råvarepris, eller forskjellige opsjonskontrakter om kjøp eller salg av en vare på et fremtidig tidspunkt.

Derimot er det en uting når derivater pakkes lag på lag inntil bundle'n er uigjenkjennelig i alle sine ulike risikomomenter som motpartsrisiko, utstederrisiko, kredittrisiko, valutarisiko, og hva vet jeg. Da får tingen gjerne en trebokstavsforkortelse og blir pådyttet småsparere som et "lavrisikoprodukt" av selgere som foretrekker å kalle seg "rådgivere".

Tre ferske eksempler:

https://www.dnbnor.no/markets/investeringsprodukter/etn/

https://www.dnbnor.no/markets/aksjer/internetthandel/cfd.html

https://www.dnbnor.no/markets/investeringsprodukter/etf

Forklar meg gjerne hvordan hvert av disse produktene virker og hvordan de vil påvirkes av eksempelvis en gjeldskrise. Under hvilke omstendigheter kan hvert av disse produktene gå opp i røyk, og hvor stor er sjansen for at det inntreffer i løpet av de neste 3-5 årene?

Dette er IKKE indeksfond!!! Disse er pakker av derivater som skal speile utviklingen i de underliggende markedene eller verdipapirene, uten å eie disse tingene direkte. Når selv du ikke er i stand til å se det, illustrerer det mitt poeng på en aldeles utmerket måte.BT skrev:Er dette en uting? Lenge har DnB NOR fått tildels krass kritikk, bl.a. fra regjeringsmedlemmer og med forsider i DN, for å ikke tilby indeksfond med lave forvaltningskostnader. Når de nå endelig tilbyr dette så er det også galt? Til lags åt alle kan ingen gjere, tydeligvis.Asbjørn skrev:Derivater kan være fine ting det, så lenge både selger og kjøper forstår risikoen. Fundamentalt handler et derivat om å overføre risiko fra en aktør som ikke ønsker å bære den til en aktør som er villig til å overta den. Det vil den risikovillige selvsagt ha betalt for. Eksempelvis når en bedrift hedger valutakurs eller råvarepris, eller forskjellige opsjonskontrakter om kjøp eller salg av en vare på et fremtidig tidspunkt.

Derimot er det en uting når derivater pakkes lag på lag inntil bundle'n er uigjenkjennelig i alle sine ulike risikomomenter som motpartsrisiko, utstederrisiko, kredittrisiko, valutarisiko, og hva vet jeg. Da får tingen gjerne en trebokstavsforkortelse og blir pådyttet småsparere som et "lavrisikoprodukt" av selgere som foretrekker å kalle seg "rådgivere".

Tre ferske eksempler:

https://www.dnbnor.no/markets/investeringsprodukter/etn/

https://www.dnbnor.no/markets/aksjer/internetthandel/cfd.html

https://www.dnbnor.no/markets/investeringsprodukter/etf

Forklar meg gjerne hvordan hvert av disse produktene virker og hvordan de vil påvirkes av eksempelvis en gjeldskrise. Under hvilke omstendigheter kan hvert av disse produktene gå opp i røyk, og hvor stor er sjansen for at det inntreffer i løpet av de neste 3-5 årene?

Dette er produkter for erfarne og aktive aksjekjøpere som ønsker en enkel og fleksibel eksponering mot et bestemt marked. Det tilbys kun gjennom aksjemeglerne, og prakkes ikke på småsparere i banken. Vanlige rådgivere har ikke lov å selge komplekse produkter.

DnB kunne sikkert funnet snasne norske navn til produktene, men har vel i stedet valgt å bruke de samme betegnelsene som er vanlig internasjonalt. Det skaper sikkert mindre fovirring. Kanskje er det smart med slike navn slik at folk som ikke skjønner hva dette er forhåpentligvis holder seg unna.

Jeg skal ikke begi meg ut på noen risikovurdering, det får være grenser for hvor mye kompetanse man skal ha for å diskutere her, og det er heller ikke mulig siden dette er produkter som knyttes mot ulike markeder og har tilnærmet samme risiko som ligger i de ulike markedene. Men risikoen med å følge en indeks er som regel ikke veldig stor, og vanligvis mindre enn å handle enkeltaksjer i de samme markedene.

Det er enkelt og billig å forvalte et indeksfond, man kjøper bare en portefølje verdipapirer i omtrent samme mengdeforhold som de har på den børsen man ønsker å følge. Det vil ha en viss "tracking error", ettersom det ikke vil være mulig å ha tilstrekkelig mange av alle aksjene til å følge kursen eksakt hele tiden, men man kommer ganske nær. Det er ikke mye arbeid med det, og det eneste konkurransemomentet mellom indeksfond er å ha de laveste kostnadene. Kostnadene er transparente, siden du til enhver tid kan se hvordan fondet utvikler seg sammenlignet med selve indeksen. Det blir det ikke mye inntekter av for banken. Et annet besværlig "problem" er at pengene som skytes inn i fondet bindes opp i eierskap til alle disse aksjene eller andre verdipapirene/verdisakene.Forvaltningsselskapet kan på vegne av fondet plassere sine midler i derivater. Forventet risiko og avkastning på fondets underliggende verdipapirportefølje vil som følge av derivatplasseringer forbli uendret.

Asbjørn skrev:Dette er IKKE indeksfond!!! Disse er pakker av derivater som skal speile utviklingen i de underliggende markedene eller verdipapirene, uten å eie disse tingene direkte. Når selv du ikke er i stand til å se det, illustrerer det mitt poeng på en aldeles utmerket måte.BT skrev:Er dette en uting? Lenge har DnB NOR fått tildels krass kritikk, bl.a. fra regjeringsmedlemmer og med forsider i DN, for å ikke tilby indeksfond med lave forvaltningskostnader. Når de nå endelig tilbyr dette så er det også galt? Til lags åt alle kan ingen gjere, tydeligvis.Asbjørn skrev:Derivater kan være fine ting det, så lenge både selger og kjøper forstår risikoen. Fundamentalt handler et derivat om å overføre risiko fra en aktør som ikke ønsker å bære den til en aktør som er villig til å overta den. Det vil den risikovillige selvsagt ha betalt for. Eksempelvis når en bedrift hedger valutakurs eller råvarepris, eller forskjellige opsjonskontrakter om kjøp eller salg av en vare på et fremtidig tidspunkt.

Derimot er det en uting når derivater pakkes lag på lag inntil bundle'n er uigjenkjennelig i alle sine ulike risikomomenter som motpartsrisiko, utstederrisiko, kredittrisiko, valutarisiko, og hva vet jeg. Da får tingen gjerne en trebokstavsforkortelse og blir pådyttet småsparere som et "lavrisikoprodukt" av selgere som foretrekker å kalle seg "rådgivere".

Tre ferske eksempler:

https://www.dnbnor.no/markets/investeringsprodukter/etn/

https://www.dnbnor.no/markets/aksjer/internetthandel/cfd.html

https://www.dnbnor.no/markets/investeringsprodukter/etf

Forklar meg gjerne hvordan hvert av disse produktene virker og hvordan de vil påvirkes av eksempelvis en gjeldskrise. Under hvilke omstendigheter kan hvert av disse produktene gå opp i røyk, og hvor stor er sjansen for at det inntreffer i løpet av de neste 3-5 årene?

Dette er produkter for erfarne og aktive aksjekjøpere som ønsker en enkel og fleksibel eksponering mot et bestemt marked. Det tilbys kun gjennom aksjemeglerne, og prakkes ikke på småsparere i banken. Vanlige rådgivere har ikke lov å selge komplekse produkter.

DnB kunne sikkert funnet snasne norske navn til produktene, men har vel i stedet valgt å bruke de samme betegnelsene som er vanlig internasjonalt. Det skaper sikkert mindre fovirring. Kanskje er det smart med slike navn slik at folk som ikke skjønner hva dette er forhåpentligvis holder seg unna.

Jeg skal ikke begi meg ut på noen risikovurdering, det får være grenser for hvor mye kompetanse man skal ha for å diskutere her, og det er heller ikke mulig siden dette er produkter som knyttes mot ulike markeder og har tilnærmet samme risiko som ligger i de ulike markedene. Men risikoen med å følge en indeks er som regel ikke veldig stor, og vanligvis mindre enn å handle enkeltaksjer i de samme markedene.

Edit: For å gjøre det krystallklart, her er et utdrag fra prospektet for DnB OBX:

Det er enkelt og billig å forvalte et indeksfond, man kjøper bare en portefølje verdipapirer i omtrent samme mengdeforhold som de har på den børsen man ønsker å følge. Det vil ha en viss "tracking error", ettersom det ikke vil være mulig å ha tilstrekkelig mange av alle aksjene til å følge kursen eksakt hele tiden, men man kommer ganske nær. Det er ikke mye arbeid med det, og det eneste konkurransemomentet mellom indeksfond er å ha de laveste kostnadene. Kostnadene er transparente, siden du til enhver tid kan se hvordan fondet utvikler seg sammenlignet med selve indeksen. Det blir det ikke mye inntekter av for banken. Et annet besværlig "problem" er at pengene som skytes inn i fondet bindes opp i eierskap til alle disse aksjene eller andre verdipapirene/verdisakene.Forvaltningsselskapet kan på vegne av fondet plassere sine midler i derivater. Forventet risiko og avkastning på fondets underliggende verdipapirportefølje vil som følge av derivatplasseringer forbli uendret.

Disse tre-bokstavs-forkortelsene tar snarveien via derivater på utviklingen i indeksen som skal følges. Da kan man redusere tracking error, og pengene som skytes inn i fondet trenger ikke nødvendigvis å bindes opp i å eie de verdipapirene som skal følges, men banken kan i prinsippet anvende pengene til andre formål i mellomtiden. Dermed får du en kredittrisiko mot utsteder som du ikke vil ha med direkte eierskap i aksjer eller indeksfond. Tommelfingerregel: Se opp når ordet "underliggende" dukker opp. Det betyr at ett eller annet derivat er i bruk.

En bedre forståelse av disse tre-bokstavs-forkortelsene er å innse at de er rene veddemål om kursutviklingen i forskjellige indekser og verdipapirer. Før du kjøper noe sånt: Sjekk en gang til hva du egentlig kjøper. Det kan også være verdt å sette seg inn i hva en stor andel ETF'er gjør med korrelasjon og volatilitet i det markedet som skal følges, og dermed hvilke konsekvenser de har for de bedriftene som behøver å reise kapital til ny virksomhet. Det er jo disse bedriftene som stadig fremheves av finansbransjen som selve eksistensberettigelsen for en finansbransje.

http://en.wikipedia.org/wiki/Exchange-traded_fund

http://www.cnbc.com/id/40131235

http://www.kauffman.org/newsroom/new-report-outlines-causes-of-market-distortions-choking-recovery.aspx

Deretter kan du fortelle meg hvilken samfunnsnytte sånne "produkter" har.

"Feeling better now?" Vestens økonomi hviler nå på dette fundamentet.What if a customer insisted he wanted a fixed-rate loan, but you could make more money by selling him an adjustable-rate one? No problem. Many Ameriquest salespeople learned to position a few fixed-rate loan documents at the top of the stack of paperwork to be signed by the borrower. They buried the real documentsthe ones indicating the loan had an adjustable rate that would rocket upward in two or three yearsnear the bottom of the pile. Then, after the borrower had flipped from signature line to signature line, scribbling his consent across the entire stack, and gone home, it was easy enough to peel the fixed-rate documents off the top and throw them in the trash.

At the downtown L.A. branch, some of Glover's coworkers had a flair for creative documentation. They used scissors, tape, Wite-Out, and a photocopier to fabricate W-2s, the tax forms that indicate how much a wage earner makes each year. It was easy: Paste the name of a low-earning borrower onto a W-2 belonging to a higher-earning borrower and, like magic, a bad loan prospect suddenly looked much better. Workers in the branch equipped the office's break room with all the tools they needed to manufacture and manipulate official documents. They dubbed it the "Art Department."

;Dvredensgnag skrev:Radiojournalister kjøpte andel av "toxic" boliglån som på det verste (beste?) var priset til 2,7 millioner USD, men som lå på 36.000 da de kjøpte 1/36-del.

De fikk det 300-siders dokumentet som bekreftet at de hadde andel i lånet, og viste dette på sin hjemmeside, mens de dokumenterte hvordan lånet sank ytterligere i verdi.

Det tok dem lang tid å finne eieren av huset som lånet var tatt ut på.

http://www.aftenposten.no/okonomi/utland/article3912239.ece

Tracking our Toxic Asset:

http://www.npr.org/templates/story/story.php?storyId=124578382

Deres andel ble halvert i verdi.

På dette fundamentet hviler Vestens økonomi.