Som kjent er det innimellom kun brennevin som duger.

Om man vil ha en ide om hvor vanskelig det er å forutset renter så er denne en klassiker fra Holberg-grafene. Dette viser hvordan styringsrenten i Norge (som Norges Bank selv bestemmer!) avviker fra hva Norges Bank har sagt de tror den kommer til å være, så kan man jo tenke seg til hvor enkelt det er å modellere resten av rentekurven på en noenlunde fornuftig måte.

Som kjent er det innimellom kun brennevin som duger.

Om man vil ha en ide om hvor vanskelig det er å forutset renter så er denne en klassiker fra Holberg-grafene. Dette viser hvordan styringsrenten i Norge (som Norges Bank selv bestemmer!) avviker fra hva Norges Bank har sagt de tror den kommer til å være, så kan man jo tenke seg til hvor enkelt det er å modellere resten av rentekurven på en noenlunde fornuftig måte.

Grafene viser ofte en tendens til «mean reversal», som både er et samfunnsøkonomisk og psykologisk best guess. Så kommer realitetens brownske bevegelser som et spennende krydder på det hele., Som økonom kunne man i det minste bruke forventningene til historiefortelling, dog med presisjonen til værmeldingene på vestlandet.

For mange år siden var jeg på en telefonkonferanse med USD-rentetradingdesken til Goldman Sachs i New York. Det var deres sjefstrader som snakket om hva de trodde om amerikanske renter og hva som foregikk i markedet på de tider. Da handlet amerikanske 10-års statsrenter rundt 4% og vedkommende gav en lang utgreiing om hvorfor han mente de skulle til 5%. Husk at dette er en fyr med svært vide risikofullmakter til å vedde bankens penger og som har en egeninteresse i at de som hører på finner det han sier fornuftig og tenker at de skal gjøre det samme, hviket vil hjelpe hans veddemål i markedet.

Et års tid senere var renten på amerikanske 10-åringer 2% og det hele snudde ganske kort tid etter denne konferansen. Alt fyren sa på callen hørtest kjempefornuftig ut og fyren, gitt at han kan bli sjef for Goldmans amerikanske rentehandel er smart som faen og sitter midt i planeten, men tok like fullt fullstendig feil.

Min datter er ved SUM, der hun tar en doktorgrad klimatilpasning for lokalmiljøer. (Hun arbeidet med dette i Nepal, i flere år).

I fjor sendte hun meg en link til denne oppgaven, skrevet av en av hennes venner på SUM. Andrea hadde bestemt seg for å svare på «Where does money come from?»

Det ble en morsom reise, med mange svar. Og mange selvmotsigelser.

«Basically, nobody knows» ble på et tidspunkt nærmest arbeidshypotesen.

Såpass mange var nysgjerrige på svaret at Andrea kunne plukke i jobbtilbudene etter at oppgaven var levert.

De er faktisk ikke så enkelt, for man kan i praksis bare overføre de til en annen bank. Det finnes fryktelig lite kontanter i omløp relativt mengden innskudd.

Jeg tenkte ikke primært fysiske penger. Jeg skjønner at det ikke trykkes så mye sedler og mynter i dag. Men bare nok mange mennesker på samme tid ønsker å flytte pengene de har som innskudd i banker ut av det etablerte banksystemet til et eller annet sted utenfor det finansielle systemet (noe som er helt legalt), så vil systemet bryte sammen.

Jeg tenkte ikke primært fysiske penger. Jeg skjønner at det ikke trykkes så mye sedler og mynter i dag. Men bare nok mange mennesker på samme tid ønsker å flytte pengene de har som innskudd i banker ut av det etablerte banksystemet til et eller annet sted utenfor det finansielle systemet (noe som er helt legalt), så vil systemet bryte sammen.

Interessant nok er frykten for systemisk kollaps en funksjon av at for mange holder fast på en neoklassisk forståelse av hvor penger kommer fra. I Andreas studie eksemplifisert ved:

Today, the vast majority of the public is not aware that the money supply is created by banks, that banks do not lend money, and that each bank creates new money when it extends a loan.

(Werner 2016, 376)

A British poll done by the British polling company Dods in 2017 showed that 15% of MPs agreed with the growing consensus on money creation among academic economists, while 70% of MPs supposed that only the government creates money, in line with common popular perception (Positive Money 2017; Williams 2017). So even the elected officials that citizens trust with making their country’s economic policies hold on to this traditional understanding of money which is no longer sufficient.

I tillegg, som Weld nok kommer til å minne oss om, er folks innskudd i bankene en liten brøkdel av den totale pengemengden i omløp. Men kanskje det er viktig at folk tror de har denne makten over pengesystemet -- samtidig som det er opplagt at mange innbiller seg ting om pengers opprinnelse som er frakoblet virkeligheten, men som likevel påvirker beslutningsprosesser.

Her er Andreas arbeidshypotese. C.S. Lewis ville nikket, det er et Koan av et utgangspunkt

How are conceptions of money and banking embedded in the Norwegian tax for development strategy, and how are these conceptions related to the ongoing consensus shift in economics on the nature of money and banking?

Det viser seg at hele utviklingssektoren har en utdatert og irrelevant forståelse av hvor penger kommer fra. Men det gjelder også andre sektorer i statsapparatet, selvsagt. Og det er ganske utfordrende at politikerne ligger på etterslep her.

Men som sagt så støter man ganske raskt på en rent praktisk problemstilling: Mengden kontanter det er mulig å ta ut.

Det finnes 38.7 milliarder kroner i mynt og sedler i sirkulasjon, og en god slump av dette er ikke i faktisk sirkulasjon (cash folk har hjemme / mistet / ymse kriminell virksomhet osv). En bank i Norge har overraskende lite kontanter siden nesten ingen bruker det lengre.

Bankenes hovedfunksjon er å konvertere mellom korte (kontanter) penger og langsiktige forpliktelser, og mitigere risikoen som ligger i denne konverteringen. Deri ligger vel også forskjellen på pengemengde og kontanter.

Jeg vurderer å selge min sjeldne og flotte mummikopp (millenium 1990-2000). Dette kruset er nesten ikke å se lenger, og kan kanskje få et nytt hjem hos en annen

NFTs noen? Eller markedet for fin vin? Sitter på noen flasker av en vin kjøpt til 880 kr flasken rundt 2005, som nå kan cashes ut for 30.000 på Christies dersom jeg tar Londonturen og klarer å overbevise de om at det ikke er en fake.

Inflasjonen har vært her lenge, men ikke primært i varer og produkter som inngår i SSB sine pris modeller.

Forkortelser letter skrivingen og lesingen også hvis man forstår forkortelsen. Noen er allminnelige og forstås av de fleste og andre er ikke helt vanlig.

Bruk av forkortelser vil noen ganger virke ekskluderende.

Skribenter ønsker sikkert å bli lest av flest mulig og bør da ha dette in mente tror jeg.

Ikke spesielt for denne tråden men generelt.

Wall Street faller etter brennhet inflasjon står å lese. Og inflasjonen er nok en måned høyere enn fagekspertisen forutså.

For ca 1-2 år siden satt jeg i bilen og koste meg med P2. I et halvtimes program utdypet en av norges fremste økonomer hvorfor han var hoderystende til alle pengene som Fed satte i omløp (Q-lettelser) + massiv kontantstøtte til befolkningen gjennom kontantsjekker. Han sa det vil komme som en rekyl på inflasjonen, litt etter i tid. De gamle lærebøkene er fremdeles relevant, selv om noen prøver å legge innholdet til side fordi vi er i ekstraordinære tider. Ser ut som han får rett.

Det er bare forbigående økt inflasjon, sier Fed. Vel, sett fra et filosofisk ståsted er absolutt alt i denne verden forbigående.

Høye strømpriser fortsetter å prege inflasjonen, mens priser på mat og klær demper oppgangen. Økonomer er likevel fortsatt sikre på renteheving i mars.

Høye strømpriser fortsetter å prege inflasjonen, mens priser på mat og klær demper oppgangen. Økonomer er likevel fortsatt sikre på renteheving i mars.

Vent til februartallene kommer. Da vil i hvertfall matprisene bikke indeksen oppover. Og en god del andre varer skal øke markant i pris. Er spent på hva den forsterkeren jeg kjøpte for et halvt år siden vil koste i mars, butikken jeg kjøpte den av varsler markante prisøkninger på Yamaha fra mars måned.

Nå har jeg lest igjennom alt. Det er ganske utrolig at vi fortsatt snakker om teorier enda så lenge banksystemet vårt har vart. Den var en debatt i det engelske parlamentet for noen år siden hvor en sa at dette hadde ikke vært debattert siden 1880 tallet.

"Perhaps it is not surprising that the monetary system is not well understood, given that it is seldom talked about. I was struck by how difficult it proved to carry out interviews on the subject; to have a conversation about the monetary system."

Jeg har snakket om dette til ganske mange og det er merkelig å se på reaksjonene. Noen få ble veldig interessert og synes det var veldig spennende, noen blir amper og bare avfeier det hele mens de aller fleste knapt hever øyebrynene. Folk er så vant til å omgås penger at de tror ... ja kan like gjerne lime inn:

"The reason why money appears to be such an abstract matter is that it is so deeply embedded into our daily lives, argues Felix Martin, economist and former World Bank official. He refers to an old Chinese proverb that “The fish is the last to know water”, meaning we are so accustomed to and surrounded by money in all our lived experience that it is difficult to discern"

"Just consider what might happen if mortgage holders realised the money the bank lent them is not, really, the life savings of some thrifty pensioner, but something the bank just whisked into existence through its possession of a magic wand which we, the public, handed over to it"

"One reason for money creation to be an unusual subject, is the subconscious idea that there is a fixed amount of money."

Denne treffer denne diskusjonen med Weld77 og Asbjørn. Men deres teori så må det være en fast sum penger siden de tror alle penger bankene skaper må finansieres. Men alle nye penger bankene skaper må gå et sted. Det blir brukt å kjøpe seg bolig eller nummer to eller tre. De som mottar de pengene kjøper seg kanskje et større hus og de som mottar det igjen kjøper seg kanskje en båt og setter resten i ett fond. Alle pengene går et sted og blir først utlliknet når lånet tilbakebetales hos alle. Mens et skjer aldri. Det blir bare mer og mer lån og mer penger i sirkulasjon. Vi må se hele bildet for å forstå pengesystemet. Ta et steg utenfor.

Forøvrig interessant at lån til utviklingslån bidrar lite til folk flest slik de også skriver om. Jeg kan virkelig anbefale boken "Economic Hitman" av John Perkins. Det er en øyeåpner for alle som tror lån fra Verdensbanken var mest til å hjelpe utviklingsland, i realiteten var det for å utnytte dem. Sørge for at amerikanske selskaper får innpass og gjøre de avhengig av dollar da de selvsagt måtte betale tilbake med rente i dollar. Tilrettelegge for at dollar ble den dominante valutaen.

Det jeg har lært er at QE er penger som holder seg i sentralbanksystemet og at det ikke fører til inflasjon. En av de som sier dette er han som oppfant "quantitative easing" uttrykket, Richard Werner.

Denne treffer denne diskusjonen med Weld77 og Asbjørn. Men deres teori så må det være en fast sum penger siden de tror alle penger bankene skaper må finansieres. Men alle nye penger bankene skaper må gå et sted. Det blir brukt å kjøpe seg bolig eller nummer to eller tre. De som mottar de pengene kjøper seg kanskje et større hud og de som motor det igjen kjøper seg kanskje en båt og setter resten i ett fond. Alle pengene går et sted og blir først utlliknet når lånet tilbakebetales hos alle. Mens et skjer aldri. Det blir bare mer og mer lån og mer penger i sirkulasjon. Vi må se hele bildet for å forstå pengesystemet. Ta et steg bak.

Nei. Jeg har sagt at en bank må på en eller annen måte skaffe de pengene som ikke er dekket av innskudd (som banken i utgangspunktet lager selv) og egenkapital. Du må gjerne tro at du er omtrent den eneste i Norge som er i stand til å google "pengemengde" og se at den har økt, men det er ikke spesielt vanskelig. Det er også du som påstod at en bank ikke trenger å låne inn penger og ikke klarte å ta innover deg at de faktisk gjorde det i stor skala. Så var det ett eller annet merkelig med en masteroppgave og at banker bruker OMFer til å finansiere næringslån eller noe slikt.

Du har nå etter hvert beveget deg relativt langt bort fra dine opprinnelige spinnville teorier som gikk på at rentene banken mottar på utlån går rett på bunnlinjen (hemmelIg!!) og at det ikke koster noe for en bank å finansiere seg siden de lager pengene selv til tross for at det i ethvert bankregnskap står milliarder av kroner i rentekostnader. Et lite innsidetips er at banker bruker ganske mye tid og energi på å betale så lite renter som mulig for disse innlånene.

Jeg minner nok en gang på at jeg i denne tråden skrev at banker lager penger av "ingenting" ved å gi kreditt før du selv kronet deg til oppdager av denne hemmeligheten. Jeg skrev i samme omgang at når lån blir nedbetalt blir pengene borte

Du fant også min påstand om at innskudd var den viktiste kilden til finansiering i Norge banker absurd før du nå plutselig fremstiller det som helt opplagt. For noen dager siden var det OMFer (så påpekte jeg at det ikke stemmer) og nå fremstiller du det som om du har ment det hele tiden.

Man kunne jo være så frekk å tro at det muligens har gått et lite lys opp for deg og du har glemt hvor du startet det hele.

Det innlegget ditt her er bare vrøvl og et forsøk på å ro deg vekk, Det er ingen vits i å kommentere videre. Jeg har ikke endret på noen noe som helst, det er bare du som vrir det til.

Kan de ikkje kutte ut kranglinga og gå attende til sporet? Dette er interessant, og noko eg ikkje har greie på. Elles hadde det vore fint med ei forenkling.

Denne treffer denne diskusjonen med Weld77 og Asbjørn. Men deres teori så må det være en fast sum penger siden de tror alle penger bankene skaper må finansieres.

Nei, det er det ingen som mener. Vi er enige om hvordan penger skapes og hvordan pengemengden endres, men forsøker å forklare deg at banken like fordømt må finansiere de utlånene via innskudd eller andre innlån. At pengemengden vokser kan man jo se i offentlig statistikk.

Men er det ikke noen forskjeller mellom de ulike finansieringskildene her? Penger finansiert ved innskudd fra private eller bedrifter er jo penger som trekkes inn fra markedet (dvs netto null men med en forskyving mellom lange og korte penger som jeg nevnte tidligere), mens andre penger, feks innskudd fra NB, kan skapes gjennom beslutninger, dvs reelt sett bety en økning i pengemengden. Selvsagt betyr ikke dette av banken skaper pengene, hvis denne type finansiering ikke finnes på toppen av innskudd fra person og bedriftsmarkedet av en eller annen grunn, har jo banken ingen penger å låne ut.

Men er det ikke noe forskjeller mellom de ulike finansieringskildene her? Penger finansiert ved innskudd fra private eller bedrifter er jo penger som trekkes inn fra markedet (dvs netto null men med en forskyving mellom lange og korte penger som jeg nevnte tidligere), mens andre penger, feks innskudd fra NB, kan skapes gjennom beslutninger, dvs reelt sett bety en økning i pengemengden. Selvsagt betyr ikke dette av banken skaper pengene, hvis denne type finansiering ikke finnes på toppen av innskudd fra person og bedriftsmarkedet av en eller annen grunn, har jo banken ingen penger å låne ut.

Forskjellen for banken er nok først og fremst rentekostnaden. Innskudd til null rente (men med diverse gebyrer) er rasende billig finansiering. Pengemarkedslån mellom banker og egne obligasjonslån er dyrere. Som Kalle Klovn m fl forklarte skapes penger i hovedsak når lån innvilges og godskrives en eller annen. Sentralbanken sender vel ikke penger ut i verden på egen hånd, den heller, så penger fra sentralbanken i rollen som "lender of last resort" vil være lån til bankene. Da skapes det nye penger når sentralbanken innvilger lånet og godskriver den kommersielle bankens konto, og destrueres igjen når det lånet fra sentralbanken eventuelt innløses.

Pengemengden reduseres ikke av at noen setter inn penger på konto i en bank. Bankinnskudd er en del av pengemengden. Ditt innskudd er fortsatt dine penger og du kan ta dem ut, bruke dem via kort, eller overføre dem til noen andre når du måtte ønske. Bankenes finansiering og etterfylling av egne reserver er noe annet enn at penger skapes ved nye utlån og destrueres ved innløsning av lån. Det handler om bankens likviditet og risikostyring, og utgjør en begrensning på hvor mye den banken kan låne ut. De innskutte pengene oppsto formodentlig ved at en eller annen ble innvilget et lån fra en eller annen en eller annen gang, men når de først eksisterer vil de sirkulere på vanlig måte inntil de går ut av sirkulasjon ved innløsning av lån.

Jeg synes ubenyttet låneramme (f eks boligkreditt/rammelån) er en litt interessant form for "penger". I anførselstegn fordi det (så vidt jeg vet) ikke regnes som en del av pengemengden, men er like tilgjengelig betalingsmiddel som om de var innskudd på konto. Funksjonelt tilsvarer det et innvilget lån med sikkerhet i fast eiendom som har blitt utbetalt til låntagerens konto hos långiver, men i det tilfellet vil man betale banken en "leie" i form av rentedifferansen mellom utlån og innskudd på hele beløpet. Derimot har mitt rammelån ingen gebyrer eller faste kostnader på det innvilgede beløpet, bare lånerente på det utbetalte. I tillegg er den renten lavere enn på et vanlig boliglån. Det blir noe i retning av å kunne utstede penger til seg selv ved behov og destruere dem igjen når de ikke behøves lenger.

Nei, det er det ingen som mener. Vi er enige om hvordan penger skapes og hvordan pengemengden endres, men forsøker å forklare deg at banken like fordømt må finansiere de utlånene via innskudd eller andre innlån. At pengemengden vokser kan man jo se i offentlig statistikk.

Du sier at bankene skaper penger og i neste øyeblikk sier du at de ikke gjør det. Merkelig. Da er det noen andre som har enn tryllestav enn banken. Hvem kan det være? Svaret er som sagt mange ganger som Norges Bank sier. Det meste av innskuddene er det banken selv som skaper og kun bokfører. Jeg synes ærlig talt det er rart du ikke innser det. Du argumenterer for at det finnes et fast sum penger. Når M2 øker, altså kreditten, så er det penger i omløp selv om de er skapt av ingenting. Dept is money.

Pengemengden reduseres ikke av at noen setter inn penger på konto i en bank. Bankinnskudd er en del av pengemengden. Ditt innskudd er fortsatt dine penger og du kan ta dem ut, bruke dem via kort, eller overføre dem til noen andre når du måtte ønske. Bankenes finansiering og etterfylling av egne reserver er noe annet enn at penger skapes ved nye utlån og destrueres ved innløsning av lån. Det handler om bankens likviditet og risikostyring, og utgjør en begrensning på hvor mye den banken kan låne ut. De innskutte pengene oppsto formodentlig ved at en eller annen ble innvilget et lån fra en eller annen en eller annen gang, men når de først eksisterer vil de sirkulere på vanlig måte inntil de går ut av sirkulasjon ved innløsning av lån.

Det er vel omtrent det som er mitt poeng ja. Utlån finansiert ved innskudd skaper ikke mer penger, med mindre utlånene er finansiert ved pengetrykking fra sentralbanken, som jo også er en del av bankens finansiering. Da er vi inne på myndighetenes rolle som regulator av totaløkonomien.

Utlån finansiert ved innskudd skaper ikke mer penger, med mindre utlånene er finansiert ved pengetrykking fra sentralbanken, som jo også er en del av bankens finansiering.

Jo, det er bankene selv som skaper mye av innskuddene. Sentralbanken er ikke en del av finansieringen til bankene. De styrer likviditeten til bankene, reservene. Sentralbankpenger holder seg ganske jevnt og det er målet til sentralbanken.

Du sier at bankene skaper penger og i neste øyeblikk sier du at de ikke gjør det. Merkelig. Da er det noen andre som har enn tryllestav enn banken. Hvem kan det være? Svaret er som sagt mange ganger som Norges Bank sier. Det meste av innskuddene er det banken selv som skaper og kun bokfører. Jeg synes ærlig talt det er rart du ikke innser det. Du argumenterer for at det finnes et fast sum penger. Når M2 øker, altså kreditten, så er det penger i omløp selv om de er skapt av ingenting. Dept is money.

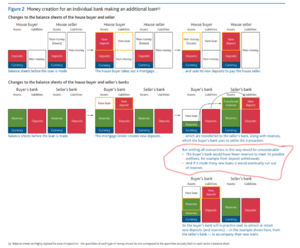

Jeg argumenterer ikke for at det finnes en fast sum penger. Jeg skriver gjentatte ganger at penger skapes i hovedsak når lån innvilges. Men jeg skriver også at bankene må finansiere utlånene ved innskudd og innlån fra andre. De har ingen tryllestav til å etterfylle reservene sine når lånet tas ut for å brukes til noe, men må enten ha tilstrekkelige innskudd eller låne inn penger på annen måte. En bank kan ikke skape sine egne reserver og innskudd ved å låne ut penger. Les Bank of Englands beskrivelse en gang til. Den forklarer hele kjeden i detalj.

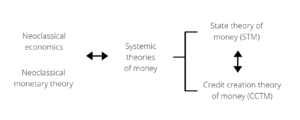

Det er intermediary-modellen i fractional lending, Asbjørn. Samme bank har skrevet godt om hvorfor den bør ses i forløp til CCTM:

In the intermediation of loanable funds model of banking, banks accept deposits of pre-existing real resources from savers and then lend them to borrowers. In the real world, banks provide financing through money creation. That is they create deposits of new money through lending, and in doing so are mainly constrained by profitability and solvency considerations. This paper contrasts simple intermediation and financing models of banking. Compared to otherwise identical intermediation models, and following identical shocks, financing models predict changes in bank lending that are far larger, happen much faster, and have much greater effects on the real economy.

De har ingen tryllestav til å etterfylle reservene sine når lånet tas ut for å brukes til noe, men må enten ha tilstrekkelige innskudd eller låne inn penger på annen måte

Jo, andre banker som også skaper penger. Reservekravet er på under 10%. Det finnes ikke bare en bank som gir ut et lån og en annen som mottar dem. Det er summen du må se på. Bankene trenger ikke å vente på noe innskudd for å gi ut lån. Så lenge det er nok sikkerhet i panten og du har fast lønn får du lån på et blunk.

Jo, andre banker som også skaper penger. Reservekravet er på under 10%. Det finnes ikke bare en bank som gir ut et lån og en annen som mottar dem. Det er summen du må se på. Bankene trenger ikke å vente på noe innskudd for å gi ut lån. Så lenge det er nok sikkerhet i panten og du har fast lønn får du lån på et blunk.

Penger i dag er i all hovedsak en fantasikreasjon. Litt på samme viset som aksjer, egentlig.

Penger (og aksjer) har kun verdi, så lenge det eksisterer en generell tro på at pengene har en verdi.

Tror ikke markedet på en valuta, så raser den i verdi.

Har ikke folk tiltro til at pengene er trygge i banken, så løper de til banken og prøver å ta de ut i kontanter. Da klarer ikke banken å løse ut alle de "IOU" (I owe you)-verdiene som er registrert som innskudd, og en ender opp med en s.k. bank run.

En aksje (eller et annet verdipapir) er strengt tatt ikke annet enn at det gir deg retten på fremtidige konantstrømmen (om noen) fra verdipapiret så lenge du eier det. Så kan du selge det til noen på en pris som settes i markedet om du ikke vil eie det lengre.

Men det er lett å blandet sammnen hva man eier med hva prisen er på det. Eller å si at markedspris = verdi. Prisen er stort sett noen pixler på en skjerm, i morgen kan det være andre pixler der. Dersom man vil gjøre pixlene om til penger så må man selge, ellers mottar man de fremtidige kontantsrømmene som utbetales og de er strengt tatt helt uavhengige av hva pixlene i nettbanken viser til enhver tid.

Det kommer hovedsakelig fra rentenettoen, altdå differansen mellom rentene på innlån og utlån, der sistnevnte har høyere rente enn første. Så er det en bråte med andre inntektskilder og kostnader, men rentenetto er kanskje det vikgste tallet for en bank.

De fleste banker i Skandinavia sikter på en egenkapitalavkastning på et sted rundt 10-12%, det er ikke spesielt høyt.

En del store banker går også skikkelig, ordentlig dårlig. Det beste eksempelet er muligens Deutsche Bank. De har nå 83.000 ansatte (som betyr de har kvittet seg med 10.000 siden sist jeg sjekket og det er ikke så lenge siden). Markedsverdien av banken er mindre enn DNBs (som har 9400 ansatte). Om du kjøpte en aksje i Deutsche Bank på bunnen etter krakket da dot-com-boblen sprakk så ville du i dag ha tapt halvparten av pengene dine i kursutvikling og utbytter har det også vært dårlig med. Generelt har europeiske bankaksjer vært noe av det tristeste det har vært mulig å eie de siste med mindre man klarte å selge seg ut rett før det smallt under finanskrisen. Dette til tross for at banker altså lager penger.

Forklaringene er mange og sammensatte, men mye råtne assets på bøkene og negative renter i Eurosonen i lang tid er i alle fall to av de.

I avkastning til eierene er DNB nær et unikum i Europa de siste 10-15 årene.

Om vi starter i desember 2002 som er hvor bankaksjer generelt bunnet ut etter dått-com-krakket så ville man i kursutvikling ha følgende resultater om man hadde sittet med aksjene til i dag:

Et noe selektivt utvalg europeiske storbanker.

- Credit Suisse: 65% tap

- UBS 22% tap (sveitsisk)

- Barclays Bank: 50% tap (britisk)

- Commerzbank: 85% tap (tysk)

- HSBC: 15% tap (britisk)

- BNP Paribas: 68% fortjeneste (fransk)

- Unicredit: 85% tap

I Skandiavia står det en del bedre til:

- DNB: 507% fortjeneste

- Nordea: 226% fortjeneste

- Svenska Handelsbanken: 271% fortjeneste

- Danske Bank: 17% opp (riktig nok gikk de på en svær smell for ikke så lenge siden).

De som faktisk har gjort det bra er de amerikanske bankene som for eksempel

- JP Morgan: 521% fortjeneste

- Goldman Sachs: 372% fortjeneste

Bortsett fra Lehman og Bear Sterns da, de gikk konk og ble slukt (av JP Morgan). Merrill Lynch var på konkursens rand men ble innfusjonert i Bank of America i løpet av en helg (fusjoner går fascinerende fort når amerikanske myndigheter peker på deg med en hagle).

Men ikke alt er idyll for de som overlevde, giganten Citibank er 83% ned.

I tillegg til dette kommer utbytte. I motsetning til sine europeiske motparter har de skandinaviske bankene betalt ganske godt med det i hele perioden da de har vært lønnsomme bedrifter. Om du i samme tidsrom holdt DNB og i tillegg reinvesterte alt utbytte i DNB-aksjer så ville du hatt en avkastning på 1135%. For øvrig en grei illustrasjon på hvor viktig utbytte er over tid.

Sammelignet med markedet generelt har banker i overraskende stor grad vært tristesse. Den brede MSCI-indeksen har gitt ca 300% (+utbytte) i tidsrommet.

Mer her at jeg har valgt omtrent gunstigst mulig tidspunkt for å starte som langsiktig investor - rundt bunnen etter det største aksjekrakket i noenlunde moderne tid.

Men hvorfor det hvis de bare kan skape pengene selv av den tynne luft uten å behøve å låne noe i det hele tatt? Hvorfor betale renter om det ikke er nødvendig?

Men hvorfor det hvis de bare kan skape pengene selv av den tynne luft uten å behøve å låne noe i det hele tatt? Hvorfor betale renter om det ikke er nødvendig?

")