Ja, det er mitt inntrykk også. Steg 1: Lånesøknaden innvilges. Sist jeg kjøpte noe var det på en allerede innvilget boligkreditt, så pengene ble aldri godskrevet min konto. De var bare synlige som en innvilget låneramme knyttet til en bankkonto. Steg 2: Jeg overførte pengene til meglers klientkonto. De forsvant ut av min konto, jeg hadde en negativ saldo, og banken hadde en fordring på meg om å betale det tilbake. Steg 3: Megler betalte videre til selger. I dette tilfellet var megler i Sverige og selger i USA. Pengene kommer først tilbake til min bank når jeg nedbetaler kreditten. Om banken har tenkt å opprettholde sine krav til egenkapital og soliditet må noen andre skyte inn pengene i mellomtiden, enten det er innskytere, andre långivere, eller bankens aksjonærer.

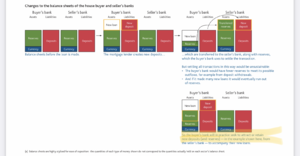

Det "doble bokholderiet" er her aktiva vs passiva i balansen. Sett fra bankens side er mitt lån (her negativ saldo på innskuddskonto) aktiva, en fordring som banken eier. Siden balansen må balansere må det være noe på motsatt side som motveier det. Der er det ikke så mye annet enn gjeld (dvs innskudd/innlån til banken) og bankens egenkapital å velge mellom. Det er ihvertfall ikke mine penger som skytes inn der i dette tilfellet. Banken fører opp (debiterer) fordringen på meg som en eiendel (aktiva) på venstre side av balansen og fører opp (krediterer) hvor den tok pengene fra på høyre side i balansen (passiva).

Det "doble bokholderiet" er her aktiva vs passiva i balansen. Sett fra bankens side er mitt lån (her negativ saldo på innskuddskonto) aktiva, en fordring som banken eier. Siden balansen må balansere må det være noe på motsatt side som motveier det. Der er det ikke så mye annet enn gjeld (dvs innskudd/innlån til banken) og bankens egenkapital å velge mellom. Det er ihvertfall ikke mine penger som skytes inn der i dette tilfellet. Banken fører opp (debiterer) fordringen på meg som en eiendel (aktiva) på venstre side av balansen og fører opp (krediterer) hvor den tok pengene fra på høyre side i balansen (passiva).

Sist redigert:

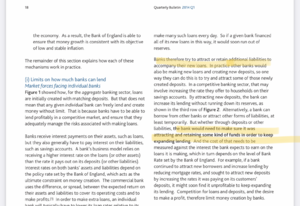

- her er hele trikset! De bokfører en asset (jeg skylder dem penger), så det står en verdi i balansen, med en forpliktelse som er pengene som nå helt plutselig står på min konto. Banken er selv ansavrlig for å opprettholde kapitalkravet (se over), men det betyr ikke at de må ta pengene fra noen plass. Her blir pengene skapt og blir en del av M2. Hvis dette overføres til en annen bank så betyr det bare at forpliktelsen overføres. Hvis jeg tar pengene fra min konto og betaler ned lånet så reduseres bankens asset (jeg skylder dem ikke lenger noen penger) og samtidig reduseres bankens forpliktelse (jeg har ingen penger på konto). Da faller pengemengden M2.

- her er hele trikset! De bokfører en asset (jeg skylder dem penger), så det står en verdi i balansen, med en forpliktelse som er pengene som nå helt plutselig står på min konto. Banken er selv ansavrlig for å opprettholde kapitalkravet (se over), men det betyr ikke at de må ta pengene fra noen plass. Her blir pengene skapt og blir en del av M2. Hvis dette overføres til en annen bank så betyr det bare at forpliktelsen overføres. Hvis jeg tar pengene fra min konto og betaler ned lånet så reduseres bankens asset (jeg skylder dem ikke lenger noen penger) og samtidig reduseres bankens forpliktelse (jeg har ingen penger på konto). Da faller pengemengden M2.