C

Cyber

Gjest

Folk som har trygge jobber og sluppet å være permittert og ikke blitt smittet har jo "hatt det godt" i disse tider. Vi slapp til og med SFO-penger fra det startet og ut skoleåret. 6 lapper mindre i mnd merkes det også - selv om det underveis føltes som halvparten av det gikk i mat.

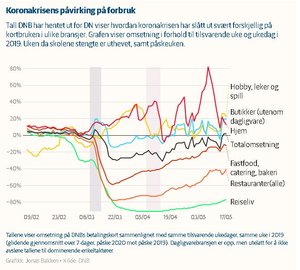

Jeg lurer på når treningssentre, fly- og reiseselskaper, næringseiendom-utleie m.m. skal komme opp igjen.

- Treningssentrene der jeg holder til gikk med underskudd nesten uten unntak - og det var i en periode der flere gikk der enn jeg noensinne før har opplevd. Når er de tilbake på 75%? Kommer de dit noen gang? Første konkurs kom for et par uker siden og det var en aktør som hadde prøvd å få pluss i bøkene over flere år.

- Når er vi dit at folk reiser som ville til syden og utlandet igjen, si på 85% av der vi var?

- Jeg tror mange bedrifter har sett hvor mye som kan gjøres via hjemmekontor. Hvor mange bedrifter vil ikke tilby flere ansatte å ha 2-3 dager hjemme i uken? Og så kan de si opp 50% av leid lokale og heller har litt gode vaskerutiner dersom 2 ansatte skal dele pult? Sparte penger i leie, bil, lunsjer, inventar, mindre bundet kapital...

Spennende tider fremover.

Jeg lurer på når treningssentre, fly- og reiseselskaper, næringseiendom-utleie m.m. skal komme opp igjen.

- Treningssentrene der jeg holder til gikk med underskudd nesten uten unntak - og det var i en periode der flere gikk der enn jeg noensinne før har opplevd. Når er de tilbake på 75%? Kommer de dit noen gang? Første konkurs kom for et par uker siden og det var en aktør som hadde prøvd å få pluss i bøkene over flere år.

- Når er vi dit at folk reiser som ville til syden og utlandet igjen, si på 85% av der vi var?

- Jeg tror mange bedrifter har sett hvor mye som kan gjøres via hjemmekontor. Hvor mange bedrifter vil ikke tilby flere ansatte å ha 2-3 dager hjemme i uken? Og så kan de si opp 50% av leid lokale og heller har litt gode vaskerutiner dersom 2 ansatte skal dele pult? Sparte penger i leie, bil, lunsjer, inventar, mindre bundet kapital...

Spennende tider fremover.