Theo skrev:

Jeg tror at oljeprisen vil falle til 20 dollar fatet, kanskje lavere. Som følge av dette vil vi se dollar kurser på 11-12 mot nok, euro 14-15 mot nok.

Skrekkscenario for Norge :-\

Og da Roysen blir det dyrt å handle elektronikk fra utlandet!

Det er det Roysen sparer til, han skal selge alt når krona står så lavt, så kjøper han det igjen når dollaren er i 4,5

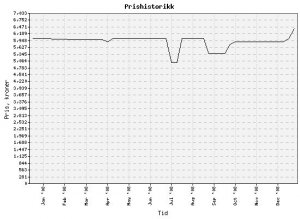

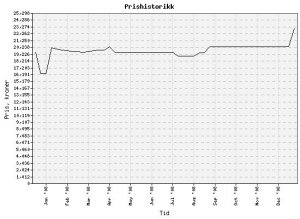

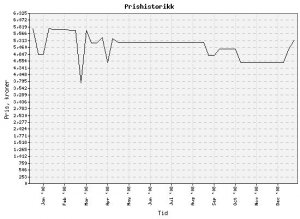

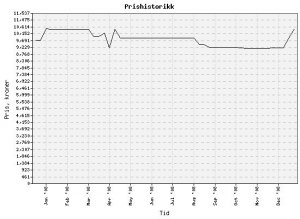

Men seriøst, kronekursen følger oljeprisen til en viss grad, det er det liten tvil om. Selv om sikkert ingen har hørt det har jeg kritisert de senere regjeringene for å i liten grad ville satse på nasjonale inntektskilder uavhengig av oljeprisen. Den norske pengemengden svarer til finansierte verdier, dermed er kronens verdi direkte avhengig av verdien av de finansierte verdiene sett fra andre valutaer. Siden Norges industrielle verdier til en stor del er investert i direkte eller indirekte i oljerelatert industri betyr det at om oljen er mindre verdt er denne industrien tilsvarende mindre verdt, det er fiansiert betydelige beløp i troen på resultater fra denne industrien i Norske kroner, dermed synker verdien av krona som en følge av en relativ reduksjon i verdien av den Norske oljeindustrien.

Nordea spådde sent i høst en oljepris på 48 USD/fat i løpet av første halvår 2009, de spådde også at oljeprisen i løpet av 2009 ville synke ned til 40 USD. Så vidt jeg husker gikk det mindre enn 18 timer før oljeprisen var nede i 48 USD, og etter 3 virkedager mener jeg den hadde touchet 40 USD, straks etter var den nede i 35 USD. Slike spådommer er temmelig verdiløse etter min mening.

Det jeg mener er mer verdifullt er å se på hvilke faktorer som er drivende for både oljepris, hovedindex og kronekurs. Vi må jo ikke overse det faktum at hovedindexen reflekterer verdien av næringslivet på en måte som i stor grad styres av kortsiktige psykologiske parametre der oljeprisen er en temmelig kraftig driver. Siden den reflekterer verdien av næringslivet reflekterer den også verdien av den ikke ubetydelige pengemassen som er finansiert inn i sektoren.

Presidentskiftet i USA vil/bør påvirke økonomien i store deler av verden. Det er mange åpne spørsmål der som vi kommer til å få svar på i nær fremtid. Ett av de største er fremtiden for GM og Chrysler. Ford har vel i og for seg evne til å klare seg selv til tross for at økonomien ikke er direkte god. Om Obama til slutt velger å styrke eller svekke den offentlige støtten til bilindustrien vil påvirke børser over hele verden kortsiktig. Om GM og Chrysler går konkurs vil dette påvirke børsene kraftig. Men så vil Ford ha fritt leide, noe som trolig både vil styrke Ford i USA kraftig, og muligens også absorbere mange arbeidstakere fra GM og Chrysler i Detroit.

Om Obama lanserer en hjelpepakke som støtter GM til videre drift og om han ikke støtter Ford på samme måte vil skadevirkningene for Ford kunne være store. Om Ford får samme støttepakke vil trolig både Ford, GM og Chrysler overleve en god stund fremmover, men vi vet jo ikke hvordan utviklingen da vil bli om la oss si 2 år. En hjelpepakke kan skape optimisme og oppgang i oljekurs og børsindekser, spørsmålet er jo selvsagt hvor varig det er.

USA har også besluttet å fylle opp oljelagrene sine i slutten på januar. Anslagsvis skulle det medføre en økning i oljeprisen, men samtidig har det kommet korreksjoner i anslagene for hvor mye som finnes i disse oljelagrene fra før. Disse anslagene kan stemme på en slik måte at de medfører en mindre omsetning av olje i denne perioden enn først antatt. Imidlertid medførte tallene en umiddelbar nedgang i oljeprisen. Man kan spekulere i om dette var et taktisk trekk for å drive oljeprisen ned forut for slike store innkjøp.

En viktig faktor som det tilsynelatende ikke er særlig fokus rundt er hvordan konjunkturene i USA har vært lave lenge. I høst tapte Euro og NOK til USD, men det var NOK og SEK som tapte mest. DKK har holdt seg godt, noe som burde gjøre den norske regjeringen langt mer nysgjerrig enn hva de er. I perioder i sommer var en USD verdt bare 4,85 NOK. Dette var ikke fordi finanskrisen ikke hadde startet ennå, men fordi den foreløpig ikke hadde rammet Norge, blant annet grunnet en fortsatt høy oljepris. Historisk sett er ikke NOK veldig lavt i forhold til USD, men litt lavt ift EUR og DKK.

Børsene i USA ser ikke ut til å la seg merke av presidentskiftet ennå. Hva som skjer videre blir virkelig spennende å se, dette kan gå alle veier. Til syvende og sist er det ikke hva presidenten faktisk gjør som vil være mest avgjørende men i hvilken grad han klarer å etablere ny mental optimisme. En hjelpepakke til bilindustrien kan potensielt føre til en utsettelse av et problem som kanskje ikke en gang fører noe egentlig positivt med seg, men det kan være et meget viktig trekk i forhold til å dempe resesjonen og i tillegg øke oljeprisen.

Uansett, spennende tider vi går i møte.