Og ikke glem øl og vin. Der er det virkelig mye å spare.Nevnt tidligere i tråden av Voff. En del bør kanskje revurdere sin svenskehandel. Er det bryet verdt? (Gjelder ikke Pepsi Max eskadronene, selvsagt).

Politikk, religion og samfunn Hvorfor må maten være så billig i Norge?

- Trådstarter Espen R

- Startdato

Diskusjonstråd Se tråd i gallerivisning

-

Resultatet verkar tilforlateleg ut frå dei gongane eg har handla i utlandet, også.Har inntrykk av at "alle" sutrer over matprisene her i landet, her er det en interessant undersøkelse som viser noe annet.

Andre ting enn basisvarer ville kanskje fått litt andre resultat (hermetisk andekonfit er trass alt framleis billigare i Frankrike enn heime), men mange verkar henga mentalt att i den tida då alt var kjempebillig i Utlandet.

Visit Denmark får bytte slagord: "Det er dyrt å være nordmann i Danmark"Resultatet verkar tilforlateleg ut frå dei gongane eg har handla i utlandet, også.

Andre ting enn basisvarer ville kanskje fått litt andre resultat (hermetisk andekonfit er trass alt framleis billigare i Frankrike enn heime), men mange verkar henga mentalt att i den tida då alt var kjempebillig i Utlandet.Ikke vanskelig å forstå at nordmenn er fornøyde med Oda, ifølge den nye konsernsjefen. Selskapet subsidierer matleveranse "helt hjem" med milliarder.

"I Norge opplever vi at vi har et veldig bra produkt som kundene er godt fornøyde med."

Oda tapte to milliarder i fjor

Pengene fortsetter å renne ut av matleveringsselskapet. Neste år skal det for første gang gå med overskudd, bedyrer konsernsjefen.e24.no

- Ble medlem

- 24.08.2018

- Innlegg

- 4.819

- Antall liker

- 3.163

Har egentlig ingen problemer med prisen, bruker lite av lønna mi på mat, problemet er at butikkene er nitriste og har ekstremt døllt utvalg.

Spesielt trist er det når du går på meny eller mega, hvor man faktisk betaler ekstra for at det skal være et litt fjongt supermarked, så er det ikke fjongt i det hele tatt.

- Ble medlem

- 19.09.2014

- Innlegg

- 23.389

- Antall liker

- 16.260

NorgesGruppens og remas tentakler har også nådd USA

Biffprisene til himmels i USA: «Sjokk i kjøttdisken»

Tørke og protein-trend gir amerikanske forbrukere bakoversveis når de skal kjøpe storfekjøtt.e24.no

- Ble medlem

- 23.03.2006

- Innlegg

- 21.146

- Antall liker

- 11.919

Tjener grovt på å skru opp matprisene dine i mange ledd

Møt «sekserbanden» som tjener hundrevis av millioner kroner i måneden på å være mellomledd mellom bonden og forbrukerne. www.ta.no

www.ta.no

Mange bekker små..... Det blir nok heilt rett.. til tross for alle bortforklaringer både her og i media i øvrig...

Det blir nok heilt rett.. til tross for alle bortforklaringer både her og i media i øvrig...

- Ble medlem

- 19.09.2014

- Innlegg

- 23.389

- Antall liker

- 16.260

I motsetning til høylytte deler av dette forumet klarer TAs journalist både å se på et regnskap, samt gjennomføre helt elementær prosentregning.Det blir nok heilt rett.. til tross for alle bortforklaringer både her og i media i øvrig...

det står også i saken at deiftsmarginene til kjedene er lave. Noen som tar jobben med å skrive en e-post til TA for å fortelle hvor teite de er som kan skrive noe slikt?

de har også fått med seg at Tine og Nortura tjener bra med penger.

edit: endret til korrekt avis - til TA fra VGSist redigert:

Tine og Nortura, ja... jeg regner da virkelig med at de tjener penger, etter som feks ost og kjøtt er blant de matvarene som har økt mest i pris... 80% og mer etter det jeg selv ser i bbutikkene...

- Ble medlem

- 19.09.2014

- Innlegg

- 23.389

- Antall liker

- 16.260

Vi har jo registrert at mellom andre du og noen andre ivrige har svært tungt for dette. Men dersom du faktisk var opptatt av (noe ingen ting tyder på at du er) hvordan det mellom annet kan ha seg at noen av nasjonens største formuer er bygget opp på å drive med marginer som er lavere enn omtrent alle andre bransjer eller hvor rundtomkring ymse påslag skjer på aggregert nivå så ville du, i all ubeskjedenhet blitt langt mer opplyst av å lese denne tråden enn den artikkelen. Vi har vært innom alle temane som er omtalt i den saken og saken bommer også på essensen i driftsmodellen til dagligvarekjedene. Den har vært nevnt en del ganger her, men jeg tviler på at the usual suspects har fått det med seg siden det virker som gjengs holdning er å holde seg for ørene og rope DAGLIGVAREBARONER eller lignende så høyt som mulig slik at man slipper å forholde seg til offentlig tilgjenggelige opplysninger. Modellen er for øvrig i all hovedsak lik over hele den vestlige verden.

Tjener grovt på å skru opp matprisene dine i mange ledd

Møt «sekserbanden» som tjener hundrevis av millioner kroner i måneden på å være mellomledd mellom bonden og forbrukerne.

www.ta.no

Mange bekker små.....

Det har også vært gjennomgang av resultatene til Tine, og det har blitt opplyst at grovt regnet så er melk dobbelt så dyr etter at den forlater Tine. Det har ikke allverdens med om Tine tjener en milliard eller en halv milliard i året å gjøre, men veldig mye med at de har masse kostader utover melk fra bonden. Lønn og logistikk for å ta to opplagte eksempler.

Orkla har vi ikke vært så mye innom, men i saken gjøres det et poeng av at Orkla tjente 1.8 milliarder kroner i siste kvartal. Imidlertid er det kun 22% av inntektene til Orkla totalt som kommer fra Norge (60% fra Norden) i 2024, men slike detaljer kan man ikke henge seg opp i da det er mye morsommere å skrike MILLIARDFORTJENESTE!

Kjedene er jo den vanligste prügelknabe, men journalisten ser ikke ut til å være klar over at Coop går skikkelig dårlig.

Dersom en sak som dette er hva du regner som god informasjon, mens det som har vært skrevet mellom annet av undertegnede i denne tråden er stor komikk som jevnlig dårlig tilslørt skal harseleres med av the usual suspects så kan man, som nevnt tidligere, lure på om dere faktisk kan å lese (og tenke) eller om det er slik at enhver sak som har overskrift i generell retning av "du blir flådd!" så skal det heies på autopilot uansett hvor tynn suppe som legges frem.

Ting som egenkapitalavkastning og omløåpshastighet er åpenbar for vanskelig å forholde seg til for journalisten, men det er også ting som har blitt lagt frem som "avsløringer" via linker i denne tråden flere måneder etter at det samme har vært påpekt her i tråden.

For øvrig er det som man kan og bør forvente at driftsmarginene til både Tine og Orkla (målt i prosent altså, jeg vet dere har tungt for dette) er betydelig høyere enn hva tilfellet er i Norgesgruppen eller Rema. Bonuspoeng for å skjønne hvorfor.

Eller er du sjokkert over å lese at alle aktører i verdikjeden fra bonde til din handlekurv faktisk driver kommersiell virksomhet og skal gå med overskudd på det de driver med? Det er ingen ting i det som beskrives i artikkelen som er spesielt for Norge, eller tenker du at det ikke finnes mellomledd mellom bonden og deg selv i det store landet utlandet?

Jeg kan garantere at også de store supermarkedskjedene i Eruopa har milliardfortjeneste og ditto med store aktører i foredlingsbransjen. Saken er fremfor alt et eksempel på nominell fiksjon.

Her er for øvrig presentasjonen for Orklas resultater for siste kvartal tilgjengelig (2. kvartal 2025). Husk på at dette er en presentasjon for aksjeinvestorer og långivere og innen denne sjangeren så pleier man ikke å snakke ned hvor godt butikken går for å si det slik

Sist redigert:

Påstandene dine innebærer jo nærmest at TIne og Nortura gikk med dundrende underskudd på feks ost og kjøtt, når de først nå - etter en prisøkning på 80-100% på flere merkevarer tjener penger.... Forøvrig.. for ca 18-20 mnd siden var melkeprisen til bonde noe over 6kr, inkl bonus fra Tine.. nå er den vel ca 7,50... konsummelk har gått opp ca 6 kr, dvs ca 5 kr ex mva... smør, og hvitost ala Norvegia i forkjellige former er noe av det enkleste Tine produserer... likevel er dette produktene som har de absolutt høyeste prisøkning...Jeg driter egentlig litt i hvilken del av kjeden noen små eller store prosenter legges på prisene.

Men for å bruke et poetisk uttrykk; mellom jord og spisebord, er det noen mellom ledd som tjener godt.

At norsk laks kan selges billigere på supern i Spania enn på supern på Sandaker har jeg ennå ikke fått forklaring på.

At et syltetøyglass på 200 gram med 6 kroner toll pr kilo selges for 78 kroner i Norge og 18 kroner i Sverige er det også dårlig forklaring på

- Ble medlem

- 19.09.2014

- Innlegg

- 23.389

- Antall liker

- 16.260

Dersom du lurer på hvordan Tine har gått de siste årene så er det mye mer fruktbart å lese årsrapporten og - regnskapene deres enn hva det er å dikte om hva mine påstander innebærer. De ligger fritt tilgjengelig på nett og er ikke hemmeligstemplet. Der vil du kunne se hvordan kostnader og inntekter og overskudd har vært de siste årene. Siden jeg antar at du ikke kommer til å gjøre det så er her de mest sentrale tallene (alt i 1000 kroner)Påstandene dine innebærer jo nærmest at TIne og Nortura gikk med dundrende underskudd på feks ost og kjøtt, når de først nå - etter en prisøkning på 80-100% på flere merkevarer tjener penger.... Forøvrig.. for ca 18-20 mnd siden var melkeprisen til bonde noe over 6kr, inkl bonus fra Tine.. nå er den vel ca 7,50... konsummelk har gått opp ca 6 kr, dvs ca 5 kr ex mva... smør, og hvitost ala Norvegia i forkjellige former er noe av det enkleste Tine produserer... likevel er dette produktene som har de absolutt høyeste prisøkning...

Hvordan Tine og kjedene priser de individuelle produktene vet jeg rimelig nok ingen verdens ting om - det er det nesten ingen som vet. Men totalen for de sentrale aktørene er altså fritt tilgjengelig om man vil se på det.

Kraftig økning i matvarepriser er et internasjonalt fenomen de siste årene. At dere velger å forklare dette med dagligvarebaroner i Norge og stort sett lukker øyne og øre for alle mulige påpekninger av hva lønnsomheten faktisk er og lignende må dere nesten svare for selv.

Jeg har såpass regnskapsforståelse ( og bedøk) i ryggen at det er lite og ingenting i de tallene som er en logisk forklaring på tildels kraftige prisøkninger... det er nettopp de "andre tallene" som er hemmelige som er interessante... Boka "Maten vår" av Anders Nordstad, og bloggen hans, kan forøvrig anbefales...

- Ble medlem

- 19.09.2014

- Innlegg

- 23.389

- Antall liker

- 16.260

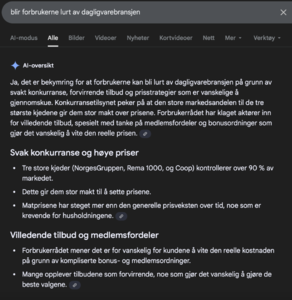

Den omtalte "superprofitten" i norske dagligvarekjeder utgjør et sted rundt 1 prosentpoeng i driftsmargin. Det betyr et sted rundt 1500 kroner i året for en familie på fire. Eller sagt på en annen måte - dersom marginen i norske kjeder var enda lavere enn den er, helt nede på europeisk nivå, så ville du (om du er en enpersonshusholdning som jeg mener å ha lest at du er) spart noen tikroner i måneden.Jeg er ikke så flink til å lese og tenke selv, så jeg spurte google AI isteden:

Vis vedlegget 1153308 Vis vedlegget 1153309

For eierene av butikken blir det mye penger av slikt og slik driftsmodellen er så har 1 prosentpoeng til eller fra veldig mye å si for avkastningen til virksomheten, men relativt lite å si for hva som står på kassalappen til den enkelte. Det er denne tilsynelatende selvmotsigelsen jeg har inntrykk av at er svært vanskelig å svelge for en del av dere. Det er ikke noen selvmotsigelse her, det er bare ikke helt åpenlyst hva som faktisk skjer.

Angående å spørre en AI som slikt - har du tenkt over hva som faktisk er inputen på temaet til en slik modell? opp gjennom årene har norske aviser og politikse uttalelser vært temmelig ensidige på at kjedene flår innbyggerene, men det er ikke veldig mye i de artiklene som indikerer at de som skriver de har skjønt forretningsmodellen.

Om man velger et mindre ledende spørsmål så er svaret til ChatGPT (betalversjon)

Europris, som gjerne blir sett på som billig og en av de som har utfordret deler av sortimentet til dagligvare, da primært på ikke-spiselige varer, har til sammenligning en driftsmaring på ca 10%, altså over dobbelt så høy som dagligvarekjedene.Sist redigert:

- Ble medlem

- 19.09.2014

- Innlegg

- 23.389

- Antall liker

- 16.260

Hvorfor er dere så forbannet opphengt i slikt eller hva en enkeltvare eller varegruppe koster? Det er mulig å finne ut hva Tine tjener, det er mulig å finne ut hva Nortura tjener, det er mulig å finne ut hva Orkla tjener (noe mer komplisert siden de driver med mye rart og mestepartene av inntektene kommer i utlandet) og det er mulig å se hva daglivarekjedene tjener. Dersom du er interessert i på butikknivå så er det sikkert mulig å finne tall for de av sorten som er egne selskaper (som nevnt tidligere i tråden går en overraskende stor andel av dagligvarebutikker i Norge med underskudd).Jeg har såpass regnskapsforståelse ( og bedøk) i ryggen at det er lite og ingenting i de tallene som er en logisk forklaring på tildels kraftige prisøkninger... det er nettopp de "andre tallene" som er hemmelige som er interessante... Boka "Maten vår" av Anders Nordstad, og bloggen hans, kan forøvrig anbefales...

Det er varer som selges med tap, enten jevnlig eller på kampanjer (som nevnt taper visstnok alle butikker i Norge penger på å selge kjøttdeig men det er et lokkeprodukt). Jeg har gjennom bekjente i bransjen fått noen få eksempler på slike produkter, men i et sortiment på tusenvis av varelinjer så er ikke informasjonsverdien allverdens av slike enkeltsaker.

I følge SIFO skal vi (to voksne, to jenter på 12 og 15) bruke 16.170 på dagligvarer, 790 på andre dagligvarer og 915 på husholdningsartikler i løpet av en måned. Fasiten vår så langt i år er et snitt på 11600 kroner i måneden give or take (nok mest "take" litt, det er ikke en helt eksakt vitenskap) betalt på dagligvarebutikker eller tilsvarende (Europris, innvandrersjapper osv). Dersom vi ikke hadde vært på ferie og aldri gått på restaurant eller jeg ikke hadde hatt lunch betalt over lønna ville tallet vært noe høyere. Vi lever, vil jeg si, svært godt med god, sunn og variert mat. SIFO skal være "nøktern standard". Hvordan noen klarer å bruke mye mer enn SIFO samtidig som man mener å prøve å spare skjønner jeg virkelig ikke. Polvarer og øl er ikke inkludert i mine tall for å presisere det.

Dersom man ser på varetilbudet i en tilfeldig dagligvarebutikk så er det ganske åpenbart at en sentral ide er å få folk til å betale mye mer for å slippe å gjøre noe. To kyllingfileter + to kyllinglår koster mye mer enn en hel kylling. Det er et lass av halvfabrikata som koster mer enn å lage det fra råvarer og som ren "bonus" smaker mye av det høggorm sammenlignet med noe halvveis greit man slenger sammen selv. Vi er også temmelig flinke på å minimere svinn og kaster relativt lite mat, angivelig kaster en norsk husholdning ca 20% av maten den kjøper. Om enheten er penger eller næring vet jeg ikke, men uansett er det veldig mye.

Jeg er singel ja, takk som spør. Men uansett har jo matvarer steget veldig mye i pris de siste årene, samtidig som vi har fått shrinkflation og generell shitification på at noen varer både har blitt dårligere og dyrere, med mindre i pakningen.Den omtalte "superprofitten" i norske dagligvarekjeder utgjør et sted rundt 1 prosentpoeng i driftsmargin. Det betyr et sted rundt 1500 kroner i året for en familie på fire. Eller sagt på en annen måte - dersom marginen i norske kjeder var enda lavere enn den er, helt nede på europeisk nivå, så ville du (om du er en enpersonshusholdning som jeg mener å ha lest at du er) spart noen tikroner i måneden.

For eierene av butikken blir det mye penger av slikt og slik driftsmodellen er så har 1 prosentpoeng til eller fra veldig mye å si for avkastningen til virksomheten, men relativt lite å si for hva som står på kassalappen til den enkelte. Det er denne tilsynelatende selvmotsigelsen jeg har inntrykk av at er svært vanskelig å svelge for en del av dere. Det er ikke noen selvmotsigelse her, det er bare ikke helt åpenlyst hva som faktisk skjer.

Angående å spørre en AI som slikt - har du tenkt over hva som faktisk er inputen på temaet til en slik modell? opp gjennom årene har norske aviser og politikse uttalelser vært temmelig ensidige på at kjedene flår innbyggerene, men det er ikke veldig mye i de artiklene som indikerer at de som skriver de har skjønt forretningsmodellen.

Om man velger et mindre ledende spørsmål så er svaret til ChatGPT (betalversjon)

Europris, som gjerne blir sett på som billig og en av de som har utfordret deler av sortimentet til dagligvare, da primært på ikke-spiselige varer, har til sammenligning en driftsmaring på ca 10%, altså over dobbelt så høy som dagligvarekjedene.

Jeg har jobbet litt i varehandel (ikke dagligvarer) tidligere, og husker vi pleide å snakke om hvordan de store kjedene som Maxbo og OBS Bygg o.l. utkonkurrerte oss med store volum som de solgte til lavere pris, men de hadde også helt andre innkjøpsavtaler enn oss fra grossistene. Jeg tror vanlig dekningsbidrag for oss var rundt 15-30% pr. varelinje, og noen ganger mye mere på et annet, separat varesortiment. Begynner å bli en stund siden sånn at jeg ikke husker detaljene så godt lenger, men jeg skjønner hva som sies med store volum og lave marginer, samtidig som det er et eller annet som skurrer og gir meg kognitiv dissonans allikevel.

- Ble medlem

- 19.09.2014

- Innlegg

- 23.389

- Antall liker

- 16.260

Ikke mer dramatisk at jeg mente å huske at du omtalte deg selv som enpersonhshusholdning i en sammenheng.Jeg er singel ja, takk som spør.

Ja det har de. Men det er også tilfelle over hele verden de siste årene. Dette er ikke et særnorsk fenomen og det er ikke noe som tyder på at norske dagligvarekjeder har skrudd meg eller deg, marginene har vært ganske stabile, faktisk litt ned de siste årene men nå tilbake på nivåene før pandemien.Men uansett har jo matvarer steget veldig mye i pris de siste årene, samtidig som vi har fått shrinkflation og generell shitification på at noen varer både har blitt dårligere og dyrere, med mindre i pakningen.

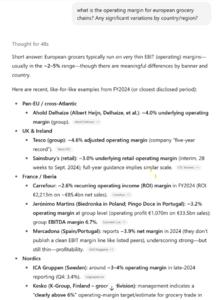

Her er prisutviklingen på matvarer kontra annet (ex energi) i Eurosonen, graf fra ECB

Forretningsmodellen innen dagligvare er å oppnå tilstrekkelig egenkapitalavkastning på store volumer, lave marginer og veldig høy omløpshastighet på varelageret. Jeg aner ikke hva snittet er, men gitt hvor mye som har kort holdbarhet av matvarer er det åpenbart kun snakk om dager. Andre bransjer som har mer lagringsstabile varer har gjerne høyere marginer, lavere omsetning og noe lavere egenkapitalavkastning (aka bedre konkurranse). Som eier/aksjonær er det avkastningen på sysselsatt kapital som er det sentrale, det at man tjener X milliader i året betyr ikke at man driver bra. Egenkapitalavkastningen i f.eks Norgesgruppen er høy, men ikke abnormt høy og den ville vært normal med et sted rundt 1% lavere priser til sluttbruker alt annet like.Jeg har jobbet litt i varehandel (ikke dagligvarer) tidligere, og husker vi pleide å snakke om hvordan de store kjedene som Maxbo og OBS Bygg o.l. utkonkurrerte oss med store volum som de solgte til lavere pris, men de hadde også helt andre innkjøpsavtaler enn oss fra grossistene. Jeg tror vanlig dekningsbidrag for oss var rundt 15-30% pr. varelinje, og noen ganger mye mere på et annet, separat varesortiment. Begynner å bli en stund siden sånn at jeg ikke husker detaljene så godt lenger, men jeg skjønner hva som sies med store volum og lave marginer, samtidig som det er et eller annet som skurrer og gir meg kognitiv dissonans allikevel.

Utenfor daglivare er XXL et fint eksempel på en sjappe som prøvde seg på en modell med å selge mye til lavere pris enn andre. Det tok livet av ganske mange spesialbutikker innen sportsutstyr, men det tok også langt på vei livet av XXL selv - lagerbeholdningen var til tider enorm. Dersom man kjøpte aksjer i XXL da euforien var på topp og har eid de siden ville man ha tapt et fjell av penger.Sist redigert:Landet rystes over dette. Er det mulig i Norge i 2025. ? Frank (54) har gjort en innsats for det Norske folk, godt hjulpet av TV2 hjelper deg ved Journalist Caroline Jensen Dahle (11) ! Men hva hva sier Jonas og Jens til dette ? Debatten neste. Her må det ryddes noe kraftig.

Frank (54) fikk sjoko-sjokk da han oppdaget dette

- Ble medlem

- 23.03.2006

- Innlegg

- 21.146

- Antall liker

- 11.919

Skulle tro at Frank(54) visste at det var billigere å handle varer i løsvekt enn ferdig pakket.

Blir vel snart en sak om at 4 løk i strømpe koster mer enn løk i løsvektSkulle tro at Frank(54) visste at det var billigere å handle varer i løsvekt enn ferdig pakket.

- Ble medlem

- 19.09.2014

- Innlegg

- 23.389

- Antall liker

- 16.260

Dersom du noensinne har lurt på om folk sånn helt generelt er mindre begvede så er dagligvarebutikken enkleste sted å starte. Det er fort Norges mest opplagte eksempel på at folk ikke skjønner velidg mye eller ikke kan å regne.Blir vel snart en sak om at 4 løk i strømpe koster mer enn løk i løsvekt

Syns nesten aldri jeg ser løk i løsvekt lenger når jeg handler mat. Men håper jeg ikke er helt komplett idiot allikevel da, jeg handler tross alt de strømpene med 4 løk istedenfor 2.Blir vel snart en sak om at 4 løk i strømpe koster mer enn løk i løsvekt

For en god del år siden skulle en av baron kjedene ha 12,50 for en strømpe løk.Syns nesten aldri jeg ser løk i løsvekt lenger når jeg handler mat. Men håper jeg ikke er helt komplett idiot allikevel da, jeg handler tross alt de strømpene med 4 løk istedenfor 2.

Tyrkern på hjørnet solgte 5 kilos sekker for 17 kroner.

Den høsten ble det mye god løksuppe

Uhm, løksuppe er en ting jeg ikke har prøvd å lage enda men har tenkt en del på i det siste. Og jeg bruker mye løk sånn generelt, så hvis det fantes i små sekker eller poser sånn man får poteter hadde jeg nok kjøpt. Kan bare ikke huske å ha sett noe annet enn de strømpene stort sett overalt der jeg handler på veldig lenge.For en god del år siden skulle en av baron kjedene ha 12,50 for en strømpe løk.

Tyrkern på hjørnet solgte 5 kilos sekker for 17 kroner.

Den høsten ble det mye god løksuppe

Når jeg lager lammesteik tar jeg alltid vare på beina, deler de med sag eller hammer og koker kraft.Uhm, løksuppe er en ting jeg ikke har prøvd å lage enda men har tenkt en del på i det siste. Og jeg bruker mye løk sånn generelt, så hvis det fantes i små sekker eller poser sånn man får poteter hadde jeg nok kjøpt. Kan bare ikke huske å ha sett noe annet enn de strømpene stort sett overalt der jeg handler på veldig lenge.

En fantastisk base for løksuppe

Det tror jeg sikkert, lammesteik er bare ikke noe jeg lager. Men man kan vel lage kraft av bein fra de fleste dyr tror jeg. Har kokt suppe på svineknoke noen ganger, det blir også god kraft. Syns kanskje de burde selge kraftbein i kjøttdisken. Men det går sikkert å lage løksuppe med f.eks. grønnsakskraft også?Når jeg lager lammesteik tar jeg alltid vare på beina, deler de med sag eller hammer og koker kraft.

En fantastisk base for løksuppe

- Ble medlem

- 19.09.2014

- Innlegg

- 23.389

- Antall liker

- 16.260

De har kraftbein i frysedisken på Meny-butikker men de er ganske dyre. Det enkleste er strengt tatt å kjøpe kraft i serien Jacobs utvalgte, de er bra. Finnes i storfe, vilt, kylling, fisk, skalldyr og grønnsak - varianter. Langt bedre enn ymse buljong-varianter.Det tror jeg sikkert, lammesteik er bare ikke noe jeg lager. Men man kan vel lage kraft av bein fra de fleste dyr tror jeg. Har kokt suppe på svineknoke noen ganger, det blir også god kraft. Syns kanskje de burde selge kraftbein i kjøttdisken. Men det går sikkert å lage løksuppe med f.eks. grønnsakskraft også?

Dersom man skal lage selv så er svineknoker fort mest bang for the buck, pleier å bruke det når jeg lager Ramen. Kyllingvinger funker også bra, samt skrog fra hel kylling som man uansett har om man kjøper en hel kylling. Jeg pleier å ta vare på ben fra alt mulig om vi har noe med ben og fryse det. Når samlingen har blitt passe stor kan det kokes kraft på det, eksakt hva man bruker er strengt tatt ikke veldig nøye.

Denne er en vinner om man vil være litt fin på det

Heston Blumenthal's brown chicken stock recipe | SBS FoodSist redigert:

Litt moro. En lang stund var kiloprisen på 2 løk i strømpe mindre enn 4 i strømpe. Det var på Meny rett opp i gata. Har inntrykk av at Nordmenn flest er svært lite prisbevisste. Selv om media ynder å fremstille oss som det motsatte. Hoderegning ????Syns nesten aldri jeg ser løk i løsvekt lenger når jeg handler mat. Men håper jeg ikke er helt komplett idiot allikevel da, jeg handler tross alt de strømpene med 4 løk istedenfor 2.

Bortsett fra på Pepsi, Smågodt, Sjokolade, kjøttdeig og Grandiosa, ja og lignende norske livsnødvendigheter. Der er vi på !

Men morsomt å se på de såkalte "handlekurvene" til Vegedabla m.fl . Det er svært liten prisforskjell .

Sist så jeg en "handlekurv" til noe over 4000,- , det skilte en hundrelapp på dyreste vs. billigste. Overskrift; "xxxx knuste de andre ".

Kan ikke huske å ha sett det, men den ene Meny butikken her har ganske bra utvalg i kjøttdisken så jeg kan se en gang til. Men akkurat bein burde ikke koste allverden, så det spørs om jeg gidder hvis de er dyre. Ellers har jeg pleid å bruke enten kylling eller kalvekraft på fra sånne små mørke flasker man kjøper i butikken, men de er ikke fra Jacobs. Coop også har en grønnsakskraft fra Änglamark som jeg syns gir god smak på saus.De har kraftbein i frysedisken på Meny-butikker men de er ganske dyre. Det enkleste er strengt tatt å kjøpe kraft i serien Jacobs utvalgte, de er bra. Finnes i storfe, vilt, kylling, fisk, skalldyr og grønnsak - varianter. Langt bedre enn ymse buljong-varianter.

Dersom man skal lage selv så er svineknoker fort mest bang for the buck, pleier å bruke det når jeg lager Ramen. Kyllingvinger funker også bra, samt skrog fra hel kylling som man uansett har om man kjøper en hel kylling. Jeg pleier å ta vare på ben fra alt mulig om vi har noe med ben og fryse det. Når samlingen har blitt passe stor kan det kokes kraft på det, eksakt hva man bruker er strengt tatt ikke veldig nøye.

Denne er en vinner om man vil være litt fin på det

Heston Blumenthal's brown chicken stock recipe | SBS Food

Jeg burde sikkert bli flinkere til å ta vare på benrester, men jeg har bare en liten fryser i et kombiskap og ikke egentlig plass.")

- Ble medlem

- 19.09.2014

- Innlegg

- 23.389

- Antall liker

- 16.260

De jeg tenker på (selges i pakninger på 3dl) er noe helt annet og mye bedre - det er faktisk ordentlig konsentrert kraft, noe de buljongflaskene ikke er.Ellers har jeg pleid å bruke enten kylling eller kalvekraft på fra sånne små mørke flasker man kjøper i butikken, men de er ikke fra Jacobs.

Jeg ser alltid på kiloprisen på hyllekanten hvis det står der, men hvis jeg hadde vært avhengig av å hoderegne meg fram til hva som alltid var billigst hadde jeg nok gått på noen smeller selv. Men man trenger jo ikke være Einstein akkurat for å se at de fleste standardvarene er betydelig dyrere på Meny enn Kiwi, så Meny er bare et sted jeg handler de gangene jeg vil ha noe fra kjøtt eller ferskvaredisken, eller skal ha ferskt brød. Noen ganger er de bedre på varer fra lokale produsenter også, men om man bare skal fylle opp med tørr- og standardvarer som er likt overalt er ikke Meny førstevalget, bortsett fra når de har tilbud og kampanjer.Litt moro. En lang stund var kiloprisen på 2 løk i strømpe mindre enn 4 i strømpe. Det var på Meny rett opp i gata. Har inntrykk av at Nordmenn flest er svært lite prisbevisste. Selv om media ynder å fremstille oss som det motsatte. Hoderegning ????

Bortsett fra på Pepsi, Smågodt, Sjokolade, kjøttdeig og Grandiosa, ja og lignende norske livsnødvendigheter. Der er vi på !

Men morsomt å se på de såkalte "handlekurvene" til Vegedabla m.fl . Det er svært liten prisforskjell .

Sist så jeg en "handlekurv" til noe over 4000,- , det skilte en hundrelapp på dyreste vs. billigste. Overskrift; "xxxx knuste de andre ".

Jeg tror det enkleste er å få noen rutiner på hva som lønner seg å handle hvor, og ikke stresse med detaljer hele tiden når man skal handle.

Man krever vel det man tror kunden er villig til å betale, - som ved omtrent alle matvarer.. man skulle jo tro at kraftbein, som den stykningsresten det er, var billige - men neida.... Jeg har laget lammerull sjøl i årevis.. oppunder jul koster skinnfilla dobbelt så mye som innmaten av reint kjøtt - bare fordi man vet at det er et marked for slagsidene..

Takk, jeg kan prøve de en gang og se. Men det var faktisk akkurat det jeg trodde de små flaskene var, ekte kraft. Man blander ut en spiseskje med konsentrat i en halvliter vann cirka.De jeg tenker på (selges i pakninger på 3dl) er noe helt annet og mye bedre - det er faktisk ordentlig konsentrert kraft, noe de buljongflaskene ikke er.

Til forsvar for Det norske folk™, så er sannsynlegvis delar av forvirringa gjort med hensikt også (rabattar/tilbod, ulike forpakningar osb).Litt moro. En lang stund var kiloprisen på 2 løk i strømpe mindre enn 4 i strømpe. Det var på Meny rett opp i gata. Har inntrykk av at Nordmenn flest er svært lite prisbevisste. Selv om media ynder å fremstille oss som det motsatte. Hoderegning ????

Ein av mine finaste kjepphestar er at dersom konkurransetilsynet meinte alvor med at dei ønskte meir konkurranse mellom daglegvarebutikkar, så burde dei ikkje forby prisjegarar, men tvert imot tvinga alle kjedene til å publisera fullstendige og oppdaterte prislister, for alle butikkar, online i maskinlesbart format.

Då kunne det vore ei smal (men unekteleg veldig, veldig kjedeleg) sak å laga eit verktøy av typen

- dette vil eg kjøpa (produkt - kvantum)

- desse butikkane kan eg dra innom

- desse varekategoriane reknar eg som likeverdige

- desse bonusprogramma er eg med på

... og så få ut ei spesifisert handleliste for handleturen.

Innsparinga ville vore enorm. Neidå. Ho ville neppe vore så enorm.

- Ble medlem

- 19.09.2014

- Innlegg

- 23.389

- Antall liker

- 16.260

Tipper det er de fra "touch of taste" du refererer til, innholdet i deres kalvebuljong eksempelvis erTakk, jeg kan prøve de en gang og se. Men det var faktisk akkurat det jeg trodde de små flaskene var, ekte kraft. Man blander ut en spiseskje med konsentrat i en halvliter vann cirka.

Vann, salt, aroma, kjøttekstrakt, tomat, kalvebuljong, modifisert potetstivelse, syre (melkesyre), konserveringsmiddel (kaliumsorbat). Saltinnhold i ferdig utspedd fond 0,7%

Jacobs oksekraft inneholder

Redusert oksekraft (vann, storfebein, løk, gulrot, purre, tomatpuré, hvitløk, timian, einebær, pepper, rosmarin, nellik, laurbærblad, salt)

Er man purist så kan man innvende at tomatpure, og krydderier ikke inngår i kraft men krydderpreget på den er mildt og den er ikke særlig salt heller. Buljong har ikke gelatin så man kan ikke koke inn og tykne sakene, noe man uansett ikke kan siden saltinnholdet er så høyt. Flyhtende buljong er greit nok som smakstilsetning eller dersom kraften ikke er en sentral del av det man lager, men innen ferdigprodukter er det mye bedre å bruke ordnetlig demi-glace og prisen er også lav i forhold til hva det koster å lage selv og ikke minst tiden det tar.

Dersom man skal lage oksekraft selv så funker det greit å bruke oksehaler. Det koster ikke dritmye og som bonus kan man også spise kjøttet som er på de - oksehalekjøtt er veldig godt.

De enkleste kraftene å lage selv er skalldyrkraft (ikke kast rekeskallene, blir veldig god kraft av det) og kyllingkraft. Dersom man kjøper en hel kyllling har man uansett et skrog å koke den på og det tar ikke på langt nær så lang tid som oksekraft.

Ja, det stemmer. Jeg husket ikke hva de heter, men det er Touch of Taste ser jeg når jeg googler.Tipper det er de fra "touch of taste" du refererer til, innholdet i deres kalvebuljong eksempelvis er

Vann, salt, aroma, kjøttekstrakt, tomat, kalvebuljong, modifisert potetstivelse, syre (melkesyre), konserveringsmiddel (kaliumsorbat). Saltinnhold i ferdig utspedd fond 0,7%

Jacobs oksekraft inneholder

Redusert oksekraft (vann, storfebein, løk, gulrot, purre, tomatpuré, hvitløk, timian, einebær, pepper, rosmarin, nellik, laurbærblad, salt)

Er man purist så kan man innvende at tomatpure, og krydderier ikke inngår i kraft men krydderpreget på den er mildt og den er ikke særlig salt heller. Buljong har ikke gelatin så man kan ikke koke inn og tykne sakene, noe man uansett ikke kan siden saltinnholdet er så høyt. Flyhtende buljong er greit nok som smakstilsetning eller dersom kraften ikke er en sentral del av det man lager, men innen ferdigprodukter er det mye bedre å bruke ordnetlig demi-glace og prisen er også lav i forhold til hva det koster å lage selv og ikke minst tiden det tar.

Dersom man skal lage oksekraft selv så funker det greit å bruke oksehaler. Det koster ikke dritmye og som bonus kan man også spise kjøttet som er på de - oksehalekjøtt er veldig godt.

De enkleste kraftene å lage selv er skalldyrkraft (ikke kast rekeskallene, blir veldig god kraft av det) og kyllingkraft. Dersom man kjøper en hel kyllling har man uansett et skrog å koke den på og det tar ikke på langt nær så lang tid som oksekraft.

Må innrømme at jeg ikke har lest veldig nøye på innholdsfortegnelsen men bare har brukt dem fordi jeg har sett noen andre bruke de samme, og bare hermet. Skal definitivt prøve de fra Jacobs også nå, takk for opplysningen.

Forresten, nesten alle oppskriftene jeg har sett på youtube med det jeg tror er ekte kokker som lager kraft innbefatter tomatpure i den fasen man steker beina før koking, så jeg ville ikke hatt noen innvending mot det selv iallfall.

Diskusjonen om høyere matpriser er ikke særnorsk, noe som i hvertfall en (Weld ?) har påpekt. Jeg legger merke til at både Danmark og Italia er med på laget.

Som en typisk Italiensk spesialitet kan nevnes ,det var et innslag på nyhetene, om at prisen på kaffe hadde gått opp 20 - 30% på tre år. Det gjaldt selvfølgelig prisen på en espresso på kaffebarene. Kaffe drikker man ute blandt andre mennesker - sempre ! Gjennomsnittsprisen lå nå på € 1.25. Jeg kan huske at den lå urørt på € 1.00 i ca ti år. Så steg den til € 1.10. Nå er prisen € 1.20 i "vårt" område. Alle kaffebarene i et område følger hverandre !

Men turistfellene snakker jeg ikke om ! Jeg liker å omgås og forholde meg til meg til ekte mennesker.

Her fra Danmark , skyldes det REMA 1000 ? De er jo svære også der , tror ikke det nei !

Artikkelen er bak mur:

Forbrugertilliden er sendt i kulkælderen og er lavere end under finanskrisen - Jyllands-Posten -

Laster inn…

Diskusjonstråd Se tråd i gallerivisning

-

-

Laster inn…