Siste innlegg i denne omgang tar for seg en smal portefølge og risiko, sammenlignet med en differensiert portefølge for å spre risiko.

Jeg er av den mening at kunnskap om aksjene man vurderer er essensielt. Det er enklere å håndtere nødvendig informasjonsmengde innenfor en smal portefølge, enn innenfor en bred. Mao er kvaliteten på informasjonshåndteringen omvendt proposjonal med bredden på portefølgen.

Hovedpoenget mitt er at en differensiert portefølge er mer disponert for makro-svingninger på nedsiden, i alle fall om man har en sektor man investerer i, enn en smal portefølge med dynamisk sikring mot nedside-risiko, (stop-loss) hvor de fleste posisjonene stoppes ut med fortjeneste.

Differensiering handler om risikokontroll, ikke om å maksimere profitt. Den optimale differensierte portefølge er uansett en indeks, så hvorfor ikke kjøpe indeksen da. I et krakk går uansett indeksen og en differensiert portefølge til bunns, bortsett fra VIX, og kanskje enkelte råvarer. Ref 2008-2009. Det er selvsagt mulig å ha dynamisk stop-loss kontroll i en bred portefølge, men det tror jeg er en heldagsjobb, og kanskje en assistentstilling i tillegg. I en indeks er muligheten den samme mtp. dynamisk stop-loss, som innenfor en smal portefølge.

Selv foretrekker jeg en superkonkret portefølge med maks 5 posisjoner, som jeg holder et vaktsomt blikk med. Nesten som hauken som passer på de få eggene hun har, i motsetning til skilpadden som graver ned sine hundrevis av egg og håper på det beste. Jeg liker å tro at jeg er en god hauk, som har funnet et godt tre, uten slanger langs roten, med et par feller langs stammen og god utsikt i alle retninger 8).

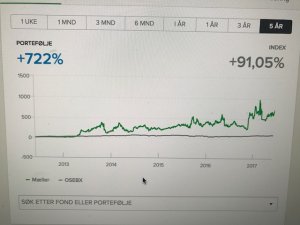

I det hele tatt hører jeg ikke på vedtatte sannheter, og setter de konstant på prøve. Jeg mener kun en liten brøk av alle med meninger sitter med reell innsikt. Det gjelder i alle sammenhenger. I aksjer er det fint å få en fasit som over tid sier om strategien er bra eller dårlig.

Det viktigste er at man bruker det vettet man har, og har et bevist forhold til egne begrensninger. Har man lite vett, og liker lotto, bør man kanskje ikke bruke denne strategien i aksjemarkedet. Den største utfordringen med lite vett er kanskje at man som eier av lite vett, tror vettet er stort. Har man mye vett innenfor en sektor, og har fått det bevist

")

har man en edge akkurat her. Det betyr ikke at man er en "viz" innenfor alle sektorer.

Til slutt påpeker jeg at dette kun er min mening, og på ingen som helst måte tror dette er den eneste riktige måten å gjøre ting på.